soxic6

soxic6

Что такое облигации федерального займа (ОФЗ)?

Два года назад, в апреле 2017 года широкое распространение получили новости о выпуске нового финансового инструмента — облигаций федерального займа для населения, или ОФЗ-Н. После этих новостей многие начали живо интересоваться, что это такое и насколько этот продукт интересен частному инвестору. В этой статье я постараюсь дать некоторый обзор по российскому госдолгу.

На самом деле, вложения в российский госдолг доступны для частных инвесторов очень давно (с незапамятных времен), и у меня, если честно, вызвала недоумение шумиха, которая развернулась вокруг ОФЗ-Н, потому что эти облигации почти ничем не отличаются от множества других выпусков государственных облигаций, которые на тот момент уже давно были в обращении. Но об этом позже, а начнем мы пока с общих определений. Максимально укрупнено можно выделить:

- Госдолг России, номинированный в рублях;

- Госдолг России, номинированный в иностранной валюте — так называемые еврооблигации;

- Субфедеральные облигации — долги субъектов, городов и других регионов. В англоязычной традиции такие облигации называются муниципальными (Municipal Bonds или сокращенно Munies)

Последняя категория, на самом деле, к государственным облигациям не относится по той причине, что с формальной точки зрения государство не несет ответственности по долговым обязательствам своих субъектов. Конечно, в условиях эмиссии какого-либо конкретного выпуска вполне может быть прописано поручительство федерального правительства, но это вовсе не является само собой разумеющимся. То есть, в принципе, эмитент субфедеральных облигаций вполне может допустить дефолт или даже объявить себя банкротом, и не факт, что центральное правительство будет этому препятствовать. Например, в 2009 и 2010 серию дефолтов по своим облигациям (невыплату купона) допустил Клинский район.

В американской практике муниципальные дефолты тоже не редкость: так, например, в 2013 году произошли широкомасштабный дефолт и банкротство Детройта, в результате которого потери кредиторов составили около 7 млрд. долларов (кредиторы получили от 14 до 75 центов на доллар номинала облигаций). Всего с 1970 по 2015 год в американской практике по муниципальным облигациям было 99 дефолтов.

Да, на всякий случай уточню, что дефолт − это любое изменение условий погашения или обслуживания долга в одностороннем порядке, без согласования с кредитором. То есть задержать выплату купона на 1 день – это, с формальной точки зрения, дефолт (хотя специально для таких случаев придумали довольно размытое понятие «технический дефолт»).

Вернемся к списку. В случае с первыми двумя категориями эмитентом долговых обязательств является непосредственно Российская Федерация в лице Министерства финансов. Техническими вопросами размещения и обслуживания выпусков занимается Банк России.

Еврооблигации выпускаются в иностранной валюте (не обязательно в евро) и не привязаны к какой либо конкретной юрисдикции. Этот инструмент имеет существенный недостаток, который делает его мало привлекательным для частного инвестора, а именно: громадные минимальные лоты, которые обычно составляют 100 облигаций при номинале 1000 долларов. То есть минимальная покупка составляет 100 или даже 200 тысяч долларов. Собственно, следствием этого недостатка является второй — проблемы с ликвидностью. То есть вы можете найти брокера-дилера, который, к примеру, купил несколько лотов по 100 облигаций и далее продает их своим клиентам поштучно. Но если вдруг вы захотите выйти из актива и продать их, то вы обнаружите, что сделать это можно только с очень большой скидкой, если вообще возможно. То есть теряется важнейшее преимущество облигаций — возможность продать их в любое время. На мой взгляд, в этом сегменте лучше обратиться к биржевым фондам облигаций развивающихся рынков, а не к отдельным облигациям.

Таким образом мы плавно переходим к рублевым долговым инструментам, выпускаемым Российской Федерацией. Несмотря на то что существуют и другие виды ценных бумаг, наибольшее распространение имеют облигации федерального займа, или сокращенно ОФЗ.

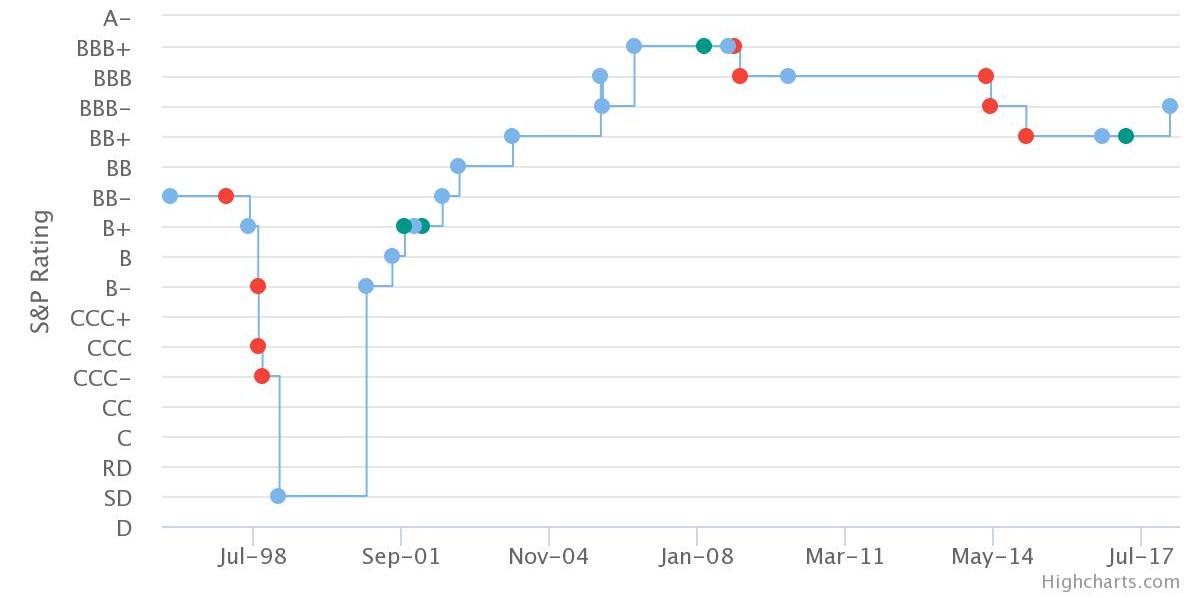

В общем, очевидно, что самой грустной стороной российских долговых обязательств является полная скорби, печали и отчаяния кредитная история. Так, например, советский период можно просто кратко охарактеризовать, как один сплошной непрерывный дефолт. В 1957 году СССР объявил масштабную реструктуризацию по внутреннему долгу, перенеся погашение и выплаты купонов по всем выпускам на 20 лет. С того момента я не знаю ни одного выпуска, касательно которого фактические условия выплат и погашения совпали бы с условиями при размещении. Если найду − обязательно куплю сертификат и повешу в офисе на стену. Не далеко от Советского Союза ушла и современная Россия, объявившая знаменитый дефолт 1998 года.

Собственно, с такой историей не удивительно, что по международным меркам кредитное качество России считается не очень высоким, а граждане России относятся к государственным долговым обязательством с заслуженным недоверием. Однако хочу заметить, что после уже упомянутого выше 1998 года ситуация заметно улучшилась и серьезных проблем с выполнением обязательств не наблюдалось.

По состоянию на начало 2019 года Россия, по версии агентства S&P, имеет по долгосрочным обязательствам вполне себе инвестиционный рейтинг BBB (причем как в национальной, так и в иностранной валюте), а по краткосрочным инструментам так вообще уверенно инвестиционный рейтинг A (так же в обоих валютах). То есть у России рейтинг вообще-то такой же, как у Италии, или даже выше, потому что по Италии прогноз негативный, а по России стабильный (по версии S&P).

В любом случае, если мыслить в практическом ключе, то логично сравнивать ОФЗ с депозитом в банке, а в этом случае надежность ОФЗ заведомо выше надежности любого банка, так как банк в принципе не может иметь кредитного качества выше, чем государство, в котором он работает. То есть я предлагаю рассматривать ОФЗ как наиболее надежный рублевый актив и как альтернативу депозиту в надежном банке. Еще раз подчеркну, что наиболее надежный не значит безрисковый — это просто значит, что риск наименьший по сравнению с альтернативами.

Основное преимущество облигаций (любых, не только ОФЗ) перед депозитом − это возможность наращивать или сокращать вложения в любой рабочий день, не теряя при этом купон. Получается как накопительный счет, по которому не ограничены пополнения и снятия, только ставка при этом как на срочном депозите, или даже больше.

В ходу несколько основных видов государственных облигаций.

Облигации с постоянным купоном (ОФЗ-ПД).

Это самые простые облигации с фиксированным купоном. То есть при покупке этой облигации вы точно знаете, сколько денег вы должны получить (если конечно не будет дефолта), поэтому ценообразование таких облигаций максимально прозрачно.

В отличие от депозита, который обычно на вменяемых условиях можно открыть на год, максимум на два, облигации можно купить со сроком до погашения 10-15 лет. То есть процентная ставка будет зафиксирована на 15 лет вперед. В зависимости от того, куда двинутся процентные ставки и инфляция, это может быть как преимуществом, так и недостатком, поэтому ультрадолгие облигации содержат в себе значительный спекулятивный компонент. Их цены могут сильно колебаться в зависимости от настроений рынка.

На противоположной стороне спектра находятся облигации, которым осталось до погашения меньше года, а может быть и несколько месяцев. Колебания цены таких облигаций почти отсутствуют и в англоязычной литературе такие ценные бумаги часто называют cash equivalents (эквиваленты наличных денег).

Облигации с плавающим купоном (ОФЗ-ПК).

Купон таких облигаций персчитывается каждый купонный период (обычно каждые полгода) в соответствии с референсной ставкой (как правило, она равна ставке RUONIA) плюс некоторая постоянная надбавка.

Если не вдаваться в философские дебри, то иметь такие облигации − это примерно то же самое, что держать в банке депозит сроком на полгода и каждые полгода его перекладывать по той ставке, которая актуальна в этот момент. Соответственно, если ставки поднимутся, то поднимется и купон, но если ставки упадут, то и купон тоже упадет. Это позволяет сильно уменьшить риск, что тело облигации обесценится из-за роста процентных ставок, однако одновременно уменьшает вероятность положительного сюрприза, если ставки вдруг упадут.

Также замечу, что поскольку денежный поток облигации с плавающим купоном заранее неизвестен, возникает некоторая неопределенность касательно определения «справедливой цены» покупки и продажи такой ценной бумаги. То есть цена начинает отражать некоторые предположения рынка относительно движения референсной ставки в будущем, и облигация начинает приобретать некоторые свойства, характерные для акций. Это далеко не всегда хорошо.

Облигации с защитой от инфляции (ОФЗ-ИН).

Данный инструмент уже далек от депозита, поскольку номинал и купон такой облигации индексируется на величину потребительской инфляции. Я уже касалась этого инструмента в одной из своих прошлых статей.

Так же, как и в случае с плавающим купоном, держатель таких облигаций в момент покупки не может знать, сколько он получит с этой облигации до момента погашения. Более того неизвестны не только будущий купон, но и будущий номинал. По этой причине в цену облигации всегда встроен некоторый элемент неопределенности и ожиданий, то есть спекулятивный компонент.

Ну и наконец,

Облигации федерального займа для населения (ОФЗ-Н)

Вообще непонятно, почему эти бумаги произвели такой шум при появлении. По сути это почти обычные ОФЗ с постоянным купоном, которые существуют уже много лет. Основное отличие − это встроенный в облигацию пут-опцион. То есть держатель ОФЗ-Н имеет право досрочно погасить облигацию у эмитента по цене приобретения, но не выше номинала. Это создает некоторую страховку от роста процентных ставок и падения рыночной цены, но при этом не создает симметричного риска упустить выгоду в случае, если ставки, наоборот, упадут и цена облигации вырастет, хотя ввиду короткого срока облигации риски процентной ставки для нее и так не очень актуальны. В общем, инструмент, на мой взгляд, получился замысловатый и с туманными преимуществами.

Вот так выглядит семья ОФЗ. Думаю, они вполне заслуживают места в портфеле любого консервативного инвестора.