soxic6

soxic6

Облигации против накопительного счета, что лучше?

Во многих своих статьях я писала, что часть сбережений обязательно нужно внести в резервный фонд, то есть хранить под рукой в таком виде, чтобы, когда потребуется, их можно быстро и без существенных потерь превратить в наличные деньги и использовать для покрытия непредвиденных расходов. В этой статье я сравниваю два варианта хранения резервного фонда: в облигациях федерального займа (ОФЗ) на брокерском счету и на накопительном счёте в банке.

Оба варианта позволяют быстро получить наличные. Облигации можно продать в любой торговый день, но надо иметь в виду, что момент, когда вы продали облигации, это на самом деле дата фиксации сделки. Вывести деньги со счета можно будет только после того, как по сделке произойдет расчет. Если мы говорим про ОФЗ, то это на следующий день. По другим ценным бумагам, по корпоративным облигациям, например, придется ждать два или даже три рабочих дня.

Перевести деньги с накопительного счета можно в течение нескольких минут, причем в любой день. Так что по этому показателю накопительный счет немного лучше, чем брокерский счет с облигациями. Правда, я не думаю, что ожидание в течение 1 дня — это такой критичный недостаток, но не исключаю, что для кого то это может быть серьезной проблемой.

Второе небольшое преимущество накопительных счетов состоит в том, что они защищены Агентством по Страхованию Вкладов (АСВ) . Разумеется, в пределах установленных лимитов. Однако, как я уже писала ранее, мне сложно представить такую ситуацию, что Россия объявит масштабный дефолт по своим облигациям, но при этом АСВ сохранит работоспособность. Вот обратную историю представить гораздо легче: у АСВ кончатся деньги, а Минфин и ЦБ пожмут плечами и ничего не предпримут.

С общими характеристиками вроде определились, теперь поговорим о наиболее интересном для всех показателе: о доходности. Для сравнения я собрала предложения по накопительным счетам от 11 системно значимых банков. Также я подобрала наиболее подходящие для резервного фонда ОФЗ. Все цифры взяты на конкретную дату - 12 февраля 2020 года и, соответственно, верны на эту дату. Если вы читаете эту статью существенно позже даты написания, то цифры могут уже разойтись кардинально.

Конечно, если поставить цель посмотреть по накопительным счетам вообще все возможные предложения, то вероятно можно будет найти банки и с лучшими условиями. Однако я уже писала ранее, что с моей точки зрения за пределами списка системно значимых банков повышенный процент, как правило, не компенсирует повышенных рисков. Да и для того, чтобы понять, что реально получит вкладчик, надо как минимум брать полный текст договора и читать его целиком, со всеми приложениями и сносками мелким шрифтом. Иначе результат может стать для вас сюрпризом, причем скорее неприятным.

Замечу, что такая история более чем возможна и с белыми, пушистыми, системно значимыми кредитными организациями, в том числе с иностранными названиями. Так что там тоже перед тем, как открыть счет, надо очень внимательно изучить все условия и оговорки. Но об этом подробнее ниже.

ОФЗ на Брокерском счету

Начнем с облигаций. Откроем сайт RusBonds и выберем наиболее подходящие нам облигации. Нас интересуют самые дубовые варианты, простые, как автомат Калашникова. Выберем в фильтре облигации федерального займа со сроком до погашения максимум 1,5-2 года. Отметим, что облигации должны быть с постоянным купоном. Это чтобы максимально оградить себя от сюрпризов. В итоге получаем два выпуска:

Ближайшие подходящие выпуски ОФЗ

| Серия | Погашение | Доходность на 12.02.2020 | Объём торгов за неделю |

|---|---|---|---|

| ОФЗ-26205-ПД | 14.04.2021 | 5,346% | 785 109 062 |

| ОФЗ-26217-ПД | 18.08.2021 | 5,407% | 2 704 476 579 |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Я также привожу объём торгов за неделю. Этот показатель позволяет оценить ликвидность инструмента, то есть насколько легко его будет купить и продать с минимальными затратами.

Видно, что объём торгов по первому варианту свыше 150 млн рублей в день, а по второму вообще свыше 500 миллионов. Выпуск ОФЗ-26217 был изначально гораздо больше, чем ОФЗ-26205, это обуславливает и большие объёмы. В любом случае, мне кажется, ликвидность по обоим выпускам более чем достаточная для небольшого частного инвестора.

Можно было бы рассмотреть еще несколько очень интересных вариантов, например, ОФЗ с плавающим купоном, скажем ОФЗ-29006-ПК или корпоративные облигации высшей надежности, например, облигации Сбербанка, но статья и так получилась очень длинная, и боюсь, что ее мало кто дочитает до конца.

Накопительный счет

Первая особенность накопительных счетов, которую обязательно надо иметь в виду, это то, что объявленный банком процент никаким образом не гарантирован. То есть во всех известных мне предложениях банк оставляет за собой право пересмотреть ставку по сути в любой момент времени.

Некоторые банки дают ориентиры, что пересмотр ставки осуществляется, скажем, первого числа каждого календарного месяца, но при этом в любом случае оставляют за собой право поменять ее в одностороннем порядке в любой момент.

При этом ставка устанавливается руководством банка произвольно. То есть не привязана к каким-то ориентирам вроде ставки RUONIA (как в случае с ОФЗ-ПК) или ключевой ставки ЦБ (как в некоторых других инструментах). Это усложняет сравнение, поскольку все заявленные доходности могут измениться хоть завтра.

Можно возразить, что доходность облигаций тоже меняется каждый день, но есть важное различие: после того, как вы купили облигации, доходность фиксируется и уже лично для вас не меняется.

Нет, ну тут я, конечно, упрощаю, поскольку доходность гарантирована, только если это облигации с постоянным купоном и вы будете держать их до погашения. Да и даже в этом случае тоже не гарантирована, поскольку остается неопределенность в том, по какой ставке можно будет реинвестировать купоны.

Но тут я имею ввиду, что в случае с ОФЗ-ПД эмитент не может пересмотреть ставку купона... Ну, точнее может, конечно, но если эмитент так поступит, то это будет полноценный суверенный дефолт РФ, а это все же сравнительно маловероятное событие. В случае же с накопительным счетом пересмотр ставки — это минутное дело.

Вторая особенность, на которую обязательно следует обратить внимание: разные банки по-разному начисляют проценты. Возможны тонкости, но в целом есть 2 варианта:

- начисление процентов каждый день;

- начисление процентов каждый месяц на минимальный остаток в течение месяца.

В моем исследовании один единственный банк — ВТБ предлагает на выбор оба варианта (только под разные проценты). Остальные работают либо по первому способу, либо по второму.

Если у вас постоянно лежит одна и та же сумма, то оба метода дадут идентичные результаты, но если по счету происходят движения, то результаты начинают отличаться.

Да, оговорка, не надо путать начисление и выплату процентов. Выплачиваются проценты, как правило раз, в месяц (единственное исключение — Юникредит, который выплачивает каждый день). Просто начисление означает, что банк с этого момента признает, что должен вам денег. Дата выплаты — это, собственно, уже фактический расчет по этим долгам.

Это конечно явления связанные, но не очень жестко. На срочных депозитах, например, банк может вообще год начислять проценты, а реально выплатить деньги только в конце года. Или раз в месяц. А может вообще выплатить проценты сразу, а потом начислять, тогда получается, что в начале вы должны банку и этот долг постепенно убывает.

Но вернемся же накопительным счетам. В первом варианте, как и следует из названия, проценты начисляются каждый день. То есть, если половину месяца у вас на счету было, скажем, 200 тыс. и половину месяца было 100 тыс., то в конце месяца банк пришлет процентную выплату за половину месяца на 200 тыс. и половину месяца на 100 тыс. Такой метод начисления наиболее близок к расчету Накопленного Купонного Дохода (НКД) облигации. Там тоже - день прошел, НКД вырос.

Во втором же случае банк пришлет выплату, рассчитанную только исходя из минимального остатка, который был зафиксирован на счету в течение расчетного периода. То есть в нашем примере выплата будет, как если бы на счету весь месяц лежало только 100 тыс. Забываем про то, что полмесяца там было в 2 раза больше. Если же в течение месяца был хоть один день, когда остаток средств на счету опускался до нуля, то на этот месяц вы остаетесь без процентов вообще, даже если всё остальное время на счету был миллион. Это полезно иметь ввиду.

Итог: сравнение накопительных счетов

| Банк | Доходность номинальная | Доходность эффективная |

|

|---|---|---|---|

| МКБ | 5,5% | 5,64% | Начисление каждый день |

| Открытие | 5,5% | 5,64% | Начисление на минимальный остаток |

| Газпромбанк | 5,3% | 5,43% | Начисление на минимальный остаток |

| Сбербанк | 4% | 4,07% | Начисление на минимальный остаток |

| ВТБ | 4,5% или 5,00% | 4,59% или 5,12% | Оба варианта на выбор |

| Райфайзен | 6% | 6,17% | На минимальный остаток |

| Альфабанк | 4,5% | 4,59% | Сложно понять |

| Промсвязьбанк | 4,5% | 4,59% | Начисление каждый день |

| Россельхозбанк | 5,0% | 5,12% | Начисление каждый день |

| Юникредит | 3..6% | 3,04%..6,17% | Начисление и выплата каждый день |

| Росбанк | 3..5,29% | 3,04%..5,42% | Начисление каждый день |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

В таблице, помимо номинальной, указана еще и эффективная доходность. Это доходность с учетом капитализации процентов. Дело в том, что для облигаций мы выписали доходность к погашению, которая предполагает реинвестицию купона по той же доходности. Чтобы сравнение было более обоснованным, следует учесть эффект сложных процентов и в случае с накопительными счетами тоже.

В целом мы видим примерно те же ставки, что и по ОФЗ. Иногда чуть-чуть выше. Правда, напомню, что эти ставки могут поменяться хоть завтра. Вообще замечу, что для депозитов это нормально — иметь ставки существенно выше, чем по ОФЗ, потому что иначе добавленная ценность банка для инвестора равна нулю или отрицательная. Находящийся в своем уме инвестор не должен класть деньги на депозит с доходностью ниже, чем у аналогичных ОФЗ. Это иррационально.

Важное замечание: цифры доходности в таблице — это то, что можно получить без нагрузки, то есть не приобретая в дополнение к накопительному счету каких-то еще продуктов банка, вроде ИСЖ, премиальных банковских карт и т.п. Для некоторых банков они сильно отличаются от того, что написано в рекламе, но об этом дальше.

Не обманешь — не продашь

Обсуждение программ было бы не полным без освещения фактора, который у меня и не только у меня вызывает максимальное раздражение по отношению к работникам банковской сферы. А именно подход “кручу, верчу, запутать хочу”. С моей точки зрения, это серьезная причина связываться с банками как можно реже.

В данном случае я имею ввиду, что, скажем так, далеко не всегда банки используют простую и понятную систему определения ставок и расчета процентов по вкладам. Часто при более внимательном рассмотрении выясняется, что привлекательная цифра из рекламы на самом деле на практике недостижима либо требует выполнения множества дополнительных условий.

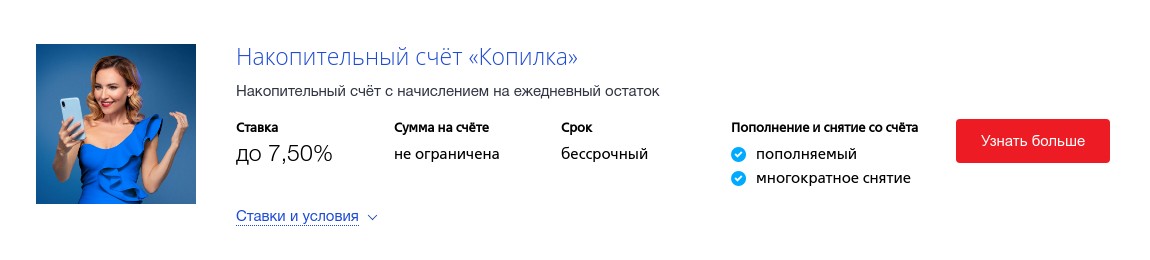

Начнем с наиболее безобидного примера. Накопительный счет копилка от ВТБ.

Реклама обещает нам “до 7,5%”. Думаю, вы уже догадались, что главная загвоздка в слове “до”. Для того, чтобы получить такую ставку, нужно открыть мультикарту ВТБ и каждый месяц тратить с нее не менее 75 тысяч рублей. Но это еще не всё, повышенный процент будет начисляться только первые 3 месяца, а потом ставка упадет на 2 процентных пункта.

То есть, если вы не собираетесь открывать карту ВТБ и тратить с нее деньги, то можете рассчитывать максимум на 6% в первые 3 месяца и всего на 4% далее. Итого при гипотетическом вкладе на год вместо рекламных 7,5% получится 4,496%, ну или 4,59%, если с учетом капитализации.

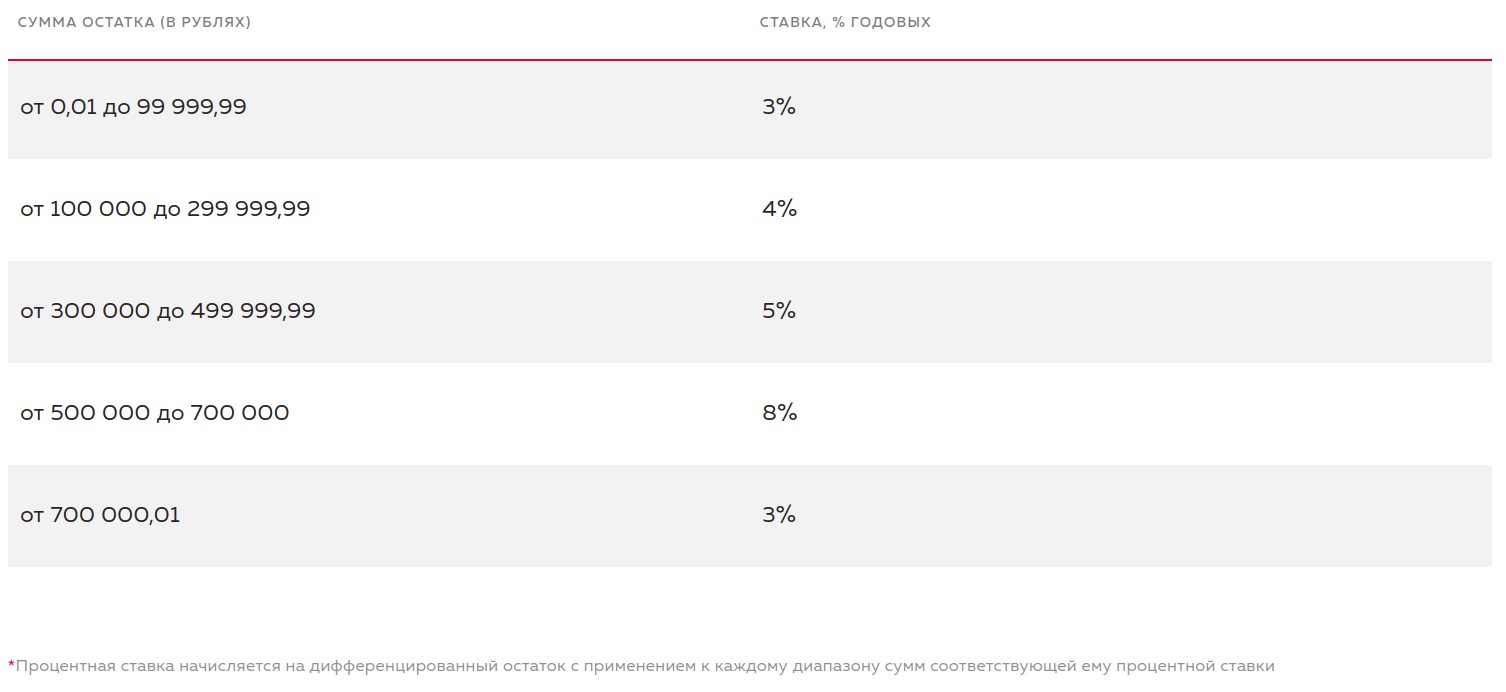

Пример поинтереснее: реклама счета #МожноСЧЁТ от Росбанка заявляет о ставке до 8%. Казалось бы, отличное предложение... но смотрим условия:

Внизу таблицы — лучший друг банкира: примечание мелким шрифтом. Оно говорит нам о том, что процент начисляется на “дифференцированный остаток”. Но что такое “дифференцированный остаток”? Признаюсь честно, я не знаю. Вроде не первый год занимаюсь финансами, имею квалификацию ACCA, но никогда раньше про такой не слышала...

На самом деле, этот термин, придуманный специально для Росбанка. Имеется в виду, что если у клиента на счету скажем 600 тыс., то на первые 100 тыс. они начисляют 3%, на следующие 200 тыс. они начисляют 4% и так далее. То есть, в нашем примере, 8% будет начисляться только на верхние 100 тыс. В итоге получается номинальная ставка всего в 4,83%, и это при том, что наш гипотетический вкладчик хоть чуть-чуть зацепил верхний диапазон. Если бы он вложил на 100 тыс. меньше, то получил бы всего 4,2%. Так что вот тебе, дорогой вкладчик, и Сосьете Женераль (если кто не в курсе, то Росбанк это часть группы Societe Generale ).

Я сначала не поверила своим глазам, и связалась со службой поддержки, где мне подтвердили, что расчет правильный. Но у меня всё равно не укладывалось это в голове, поэтому я нашла еще вот этот материал и отзыв на banki.ru, которые полностью подтверждают мои худшие предположения. Так “покупатель должен быть осмотрителен” даже в системно значимом банке.

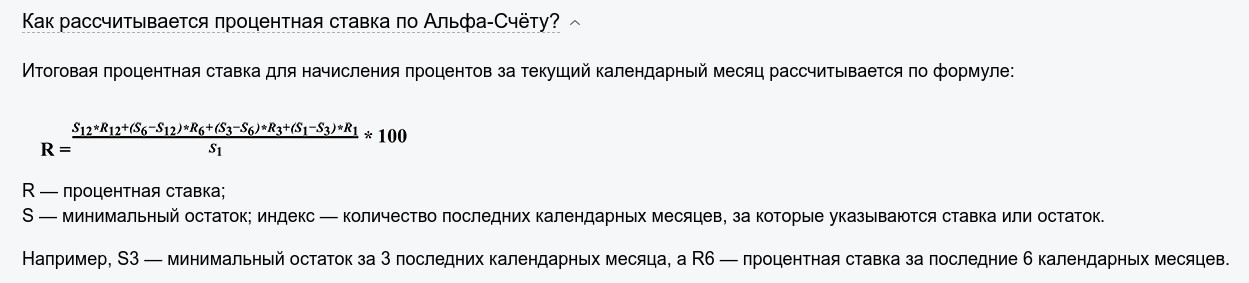

Но всё-таки настоящий рекорд установил Альфа-банк со своим Альфа-счетом. Все заинтересованные лица могут легко и непринужденно оценить начисляемый процент по формуле на сайте:

Ту же формулу можно увидеть в официальном буклете.

Скажу честно, я рыдала.

Вот реально не знаю, какой был замысел архитекторов этого продукта, но замечу, что если S1, то есть остаток по счёту в конце первого месяца, равен нулю, то процентная ставка становится равна бесконечности. Причем, в зависимости от других остатков, знак бесконечности может быть как положительным, так и отрицательным.

Еще несколько, скажем так, менее одиозных случаев:

- Ставка 6% от Райффайзенбанка доступна только для новых клиентов, то есть для тех, у кого нет действующих продуктов. Если вы не попадаете в эту категорию, то вместо 6% будет 5%.

- В случае с Юникредит ставка в 6% возможна только для счетов меньше 100 000 рублей. Дальше ставка становится 3%.

В защиту Маугли хочу отметить, что в предложениях некоторых банков обнаружить подводные камни не удалось.

Выводы

- Накопительные счета — это вполне рабочая альтернатива брокерскому счету с ОФЗ, но существенных преимуществ пока нет

- “У нас сквозняк — держите деньги!” Обязательно надо внимательно изучать все условия, даже в, казалось бы, респектабельных организациях

- Никогда не покупайте продукт, если у вас нет полного понимания как он устроен, что вы получите, какие есть гарантии и риски.

- Консультанты любят закатывать глаза и делать такой вид, как будто вы единственный на планете человек, который не знает, что такое “дифференциальный остаток”, все остальные это в детском саду проходили. Не обращайте внимание — это психологический трюк. По моему опыту, они почти всегда сами не до конца понимают, что это такое.

- Да и даже если вы действительно единственный человек, который этого не знает, — вы клиент, а их работа объяснять вам непонятные моменты. Если бы не вы, то консультант потерял бы работу.

- Невероятно, но факт: в некоторых организациях сталкиваешься с подходом “Так ты будешь покупать или поговорить сюда пришла?” Для меня одна из величайших загадок, почему продажи таких компаний не равны нулю.