soxic6

soxic6

Возврат налога на инвестиционное страхование жизни

Сегодня я хочу поговорить про налоговый вычет, который можно получить при инвестировании через ИСЖ или НСЖ. Многие агенты преподносят этот вычет как невероятное преимущество. Попробуем разобраться, так ли это на самом деле.

Итак, держателям полисов добровольного страхования жизни действительно положен вычет , причем не важно, является ли это договором ИСЖ или НСЖ. Для того, чтобы получить вычет, надо будет заполнить и подать в налоговые органы налоговую декларацию.

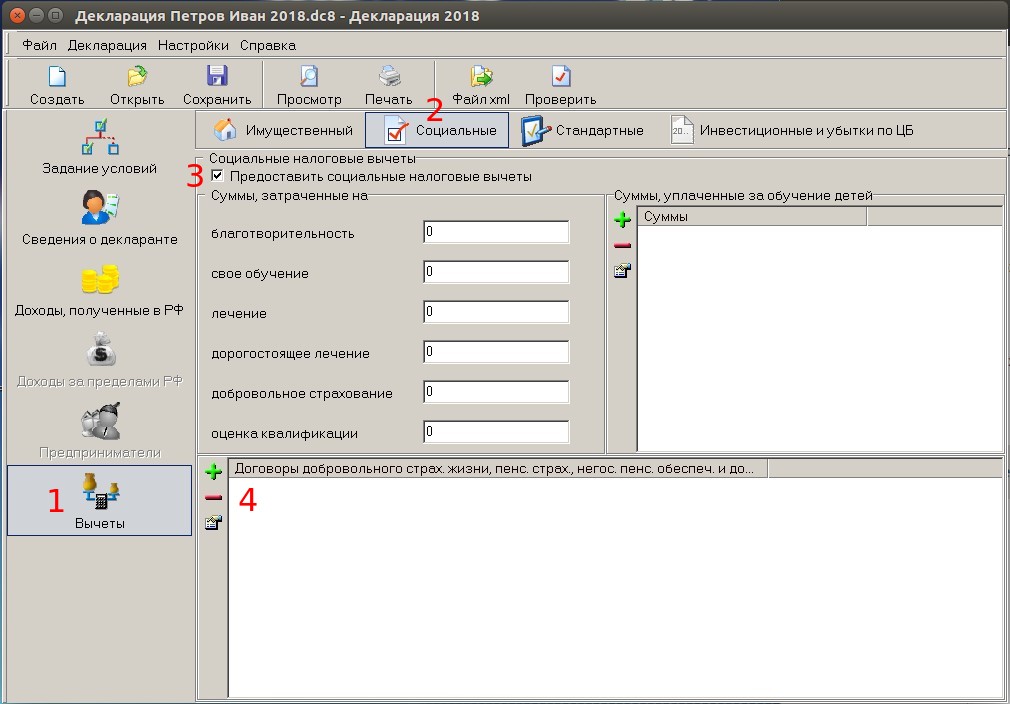

Если вы используете программу Декларация, то надо:

- перейти на вкладку Вычеты (№1);

- на этой вкладке переключиться на субвкладку Социальные (№2);

- отметить чек бокс «Предоставить социальные налоговые вычеты» (№3);

- далее в разеделе "Договоры добровольного страх. жизни, пенс. страх, и.т.д." (№4) нужно нажать на кнопку плюс и внести данные действующего договора, а также сумму уплаченных за год взносов

И, естественно, надо заполнить также разделы «Сведения о декларанте» и «Доходы полученные в РФ». В первом вы вводите свои паспортные данные, а во второй переносите данные со справки 2-НДФЛ, которую надо получить у работодателя.

Далее нужно сформировать файл .xml и загрузить его через налоговый кабинет на сайте nalog.ru. Также вместе с декларацией необходимо загрузить отсканированные форму 2-НДФЛ, страховой полис и документы, подтверждающие факт оплаты взносов. Как вариант, тот же комплект документов можно подать по почте (заказным письмом с описью вложения и уведомлением о вручении), а также при личном посещении налоговой.

Если вы подали отсканированные документы в электронном виде, обязательно сохраняйте и держите наготове оригиналы, поскольку в ходе камеральной проверки декларации у инспектора часто возникает желание познакомиться с вами лично и посмотреть на документы.

Документы можно подать в течение трех лет, т. е. если право на вычет у вас возникло в 2019 году, то подать можно в 2020-2022 годах.

На первый взгляд, звучит неплохо. В каком-то роде, это как ИИС, то есть кешбэк от государства в размере 13% на каждый взнос. Однако всё далеко не так радужно, как рассказывают агенты. Проблема в том, что существует ряд ограничений:

Полис страхования должен быть на срок 5 лет и более. То есть если в ИИС минимальный срок − это 3 года, то в случае страхования вы замораживаете деньги минимум на 5 лет. При этом на ИИС срок считается от момента открытия счета, а не внесения денег, а в случае страховой программы срок считается именно от момента внесения денег.

При этом стоит иметь в виду, что с ИИС можно вывести деньги раньше, потеряв только право на вычет и вернув уже полученный возврат налога, но не полученный инвестиционный доход. Вывести же деньги из программы НСЖ или ИСЖ либо вообще невозможно, либо возможно, но с большими потерями, например, 40% от суммы взноса. Т.е. теряется право не только на вычет, но и накопленная доходность, а также полностью или частично сумма взноса.

- Максимальный возврат налога, который можно получить, 15600 рублей в год (13% от 120 тысяч рублей). У того же ИИС — это 52 тысячи рублей.

- Эту сумму придется делить с другими пунктами социального вычета. То есть максимальная сумма 15600 рублей делится между возвратом за лечение, обучение, собственно страхованием и взносами в долгосрочные пенсионные программы. Так что если вы пользуетесь социальным вычетом, например, за лечение, то ваш возврат от страхования будет еще меньше. Перенести неиспользованную сумму на следующий год, например, как с имущественным вычетом, нельзя.

- Надо иметь доход, который можно принять к вычету. Если вы работаете по найму и получаете зарплату, то всё нормально, ваш налог на доходы составляет 13%. Также подойдет доход от продажи ценных бумаг или другого имущества, например, квартиры. Но если вы владелец бизнеса и основной доход получаете в виде дивидендов или если вы индивидуальный предприниматель, то вся история, к сожалению, вообще не про вас.

- Компания должна иметь лицензию страховой компании в России. Так что если у вас полис в иностранной страховой компании, например, Investors Trust или скажем RL360, то вычет вам тоже не светит.

Итак, что же получается в итоге. Существуют данные банка России на октябрь 2018 года, согласно которым средняя доходность по завершившимся трехлетним договорам ИСЖ составляет в среднем 3,3% годовых, по пятилетним 2,4% годовых.

Средняя доходность полисов ИСЖ упоминается также в информационно-аналитическом материале «Обзор ключевых показателей деятельности страховщиков» за 1 квартал 2019 года. Там указывается, что , по результатам анализа 80 тыс. завершившихся договоров доходность пятилетних полисов составила 2,4% годовых, трехлетних 1,9% годовых (6 стр, 2 абз).

Инвесторы трехлетних договоров не имеют право на вычет, поэтому рассмотрим гипотетический пятилетний договор.

Денежный поток пятилетнего полиса

| Годы | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

| Взнос (в начале года) | 120 000 | 120 000 | 120 000 | 120 000 | 120 000 | 0 |

| Вычет | 0 | 15 600 | 15 600 | 15 600 | 15 600 | 15 600 |

| Баланс счета (на конец года) | 122 880 | 248 709 | 377 558 | 509 500 | 644 608 | 0 |

| Выплата инвестору | 0 | 0 | 0 | 0 | 0 | 660 208 |

| Денежный поток | -120 000 | -104 400 | -104 400 | -104 400 | -104 400 | 660 208 |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Предположим, инвестор в начале каждого года вносит максимально допустимую к вычету сумму − 120000 рублей. Также предположим, что в начале следующего года инвестор получает максимально возможный вычет в размере 15600 рублей. Для простоты округлим срок получения вычета и будем считать, что он поступит на счет инвестора ровно через год после внесения суммы.

Исходя из данных Центробанка закладываем среднюю годовую доходность в 2,4% и получаем денежный поток по годам. То есть фактически инвестор вносит в первый год 120000, далее 4 года вносит 104400 (это те же 120 тыс. минус вычет в 15600), а после окончания программы получает всё, что у него было на счету, плюс последний вычет (итого 660208).

Далее при помощи функции Excel «ВСД()» получаем среднюю доходность, которая равна 6,79% годовых (это функция для вычисления IRR по данному денежному потоку). Вот итог: доходность на уровне депозита, только плюсом множество недостатков, указанных выше. А еще на ИСЖ, по сравнению с депозитом, не распространяется покрытие страховки АСВ.

Особо обращаю внимание, что рассмотрен максимум, который можно выжать из программы (в смысле вычета). Если вам необходимо разместить суммы более значительные, чем 120 тыс рублей в год, то результат уже будет хуже. Также результат будет хуже, если у вас и без страховки есть право на какие-либо социальные вычеты.

Но ведь агенты же говорят, что ИСЖ и НСЖ − это продукт долгосрочный, может всё дело в коротком сроке? Посмотрим, что получиться для программы длиной в 10 лет. Первые 4 года ситуация идентична, поэтому таблица начинается сразу с 5-го года.

Денежный поток десятилетнего полиса

| Годы | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|

| Взнос (в начале года) | 120 000 | 120 000 | 120 000 | 120 000 | 120 000 | 0 |

| Вычет | 15 600 | 15 600 | 15 600 | 15 600 | 15 600 | 15 600 |

| Баланс счета (на конец года) | 644 608 | 782 958 | 924 629 | 1 069 700 | 1 218 253 | 0 |

| Выплата инвестору | 0 | 0 | 0 | 0 | 0 | 1 233 853 |

| Денежный поток | -104 400 | -104 400 | -104 400 | -104 400 | -104 400 | 1 233 853 |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Все исходные предположения те же, что и раньше, только длительность программы теперь 10 лет, а не 5. При помощи всё той же функции ВСД() получаем доходность в размере 2,72% в год. То есть эффект от вычета с увеличением срока очень быстро уменьшается.

Выводы:

- Даже с учетом вычета доходность проигрывает депозиту в надежном банке и еще больше проигрывает облигациям федерального займа (ОФЗ).

- Даже в идеальном случае максимум удастся получить возврат налога только в размере не более 15600 рублей в год. Если же вы получаете вычеты на лечение или образование, то сумма будет еще меньше.

- Очень низкая ликвидность в течение минимум 5 лет.

Так что я не думаю, что стоит рассматривать вычет как действительно серьёзное преимущество программ ИСЖ или НСЖ.

|

Понравились мои материалы? Подпишитесь на рассылку, и вы ничего не пропустите. |

|