soxic6

soxic6

Что такое индексные фонды и насколько они хороши для инвестора?

Для начала надо определиться с терминологией. Часто термин «индексный фонд» трактуется настолько широко, что практически все инвестиционные фонды можно считать таковыми.

Обратимся с этим вопросом к трудам Джона (Джека) Богла, создателя первого в мире индексного инвестиционного фонда. Он был образован в 1976 и так и назывался − First Index Investment Trust (то есть первый индексный инвестиционный траст). Позже фонд был преобразован в Vanguard 500 Index Fund и успешно продолжает функционировать до наших времен.

В 2007 году Богл написал книгу под названием «The Little Book of Common Sense Investing» которая была позже издана на русском языке под названием «Руководство разумного инвестора». В этой книге мы можем найти следующие слова:

«По сути своей, индексный фонд — это «корзина» (портфель), в которой лежит очень много «яиц» (акций). Создается «корзина» для того, чтобы с точностью воспроизводить общую динамику любого финансового рынка или сектора. Портфель классического индексного фонда, по определению, должен представлять собой «полную рыночную корзину», а не включать в себя лишь несколько специально отобранных «яиц» [стр 10].

...Одним словом, ваша задача — один раз купить портфель, представляющий весь фондовый рынок, и не расставаться с ним никогда. Именно для этого и существуют индексные фонды [стр 16].»

Как указывает на это сам Богл, стратегия индексного инвестирования в определенном смысле сродни идее поставить в казино сразу на все цифры или на бегах − сразу на всех лошадей.

Правда, если в казино игрок поставит по доллару на каждую цифру, то на каждом розыгрыше будет стабильно терять 2 доллара, так как максимальная ставка составляет 1 к 35, а всего на рулетке 37 ячеек. Также стабильные потери будет нести игрок, решивший ставить сразу на всех лошадей на бегах (поскольку часть ставок забирает себе трек) или выкупить весь тираж лотерейных билетов (механизм лотереи полагаю тоже всем понятен).

Преимущества индексного инвестирования

Из описания выше становится очевидным самое главное преимущество индексной стратегии − ее предельная простота. Поскольку фонд не тратит времени и сил на анализ отдельных компаний, а покупает оптом просто все, что есть на рынке, то функция команды менеджеров сводится просто к техническому обеспечению работы фонда. Объем сделок также сводится к минимуму. Взвешивание по капитализации позволяет почти никогда ничего не ребалансировать — доли подстраиваются сами. Собственно, необходимость торговать возникает только при выдаче или погашении паев или при выходе на биржу нового эмитента (после чего он должен быть добавлен в фонд). По этой причине, например, оборот активов фонда iShares Core S&P 500 ETF (IVV), реплицирующего индекс S&P 500, составляет всего 4% год.

Эта простота позволяет снизить комиссии за управление до минимума. Так, например, на середину 2019 года комиссии фондов, отслеживающих индексы американского рынка, лежат в диапазоне 0,03 — 0,04 %, то есть три-четыре сотых доли процента от активов фонда. Почти бесплатно! В 2018 году управляющая компания Fidelity даже объявила о запуске линейки индексных фондов Fidelity ZERO, для которых комиссия за управления установлена равной нулю, однако надо иметь ввиду, что инвестировать в эти фонды можно только через брокерскую платформу Fidelity, за пользование которой уже надо платить.

Те же преимущества относится и к затратам времени и сил инвестора: он может полностью выключить мозг и проверять портфель раз в 10 лет, особенно если он, по совету Богла, отнес все свои деньги в один единственный фонд (...под управлением самого Богла, разумеется).

Недостатки индексного инвестирования

Поговорим теперь подробнее о слабых местах. Идея индексного инвестирования напрямую связана с другой концепцией — теорией эффективного рынка. Основная догма этой теории состоит в том, что поскольку все инвесторы на рынке действуют на основании примерно одной и той же информации, все одинаково умны и используют при этом одни и те же аналитические методы и инструменты, то и выводы они получают примерно одинаковые. То есть вся доступная информация уже включена в цены финансовых инструментов и эти цены уже являются «справедливыми». Конечно, никто не может знать будущее наверняка, и каждому отдельному эмитенту и рынку в целом свойственна неопределенность. Однако коллективный разум рынка понимает степень неопределенности для каждого актива и соразмерно устанавливает ожидаемые доходности: более высокие для рисковых активов и более низкие для относительно безопасных.

Важно понимать, что индексная стратегия, по сути, предлагает некоторое автоследование за этим коллективным разумом, и если этот разум решит разбежаться и спрыгнуть с обрыва, то индексному инвестору ничего не остается, как последовать за ним.

Оговорюсь на секунду, что разум этот берется не откуда-нибудь, а исключительно от активных инвесторов, которые непрерывно следят за ценами и постоянно ищут на рынке возможности. Но об этом другая моя статья.

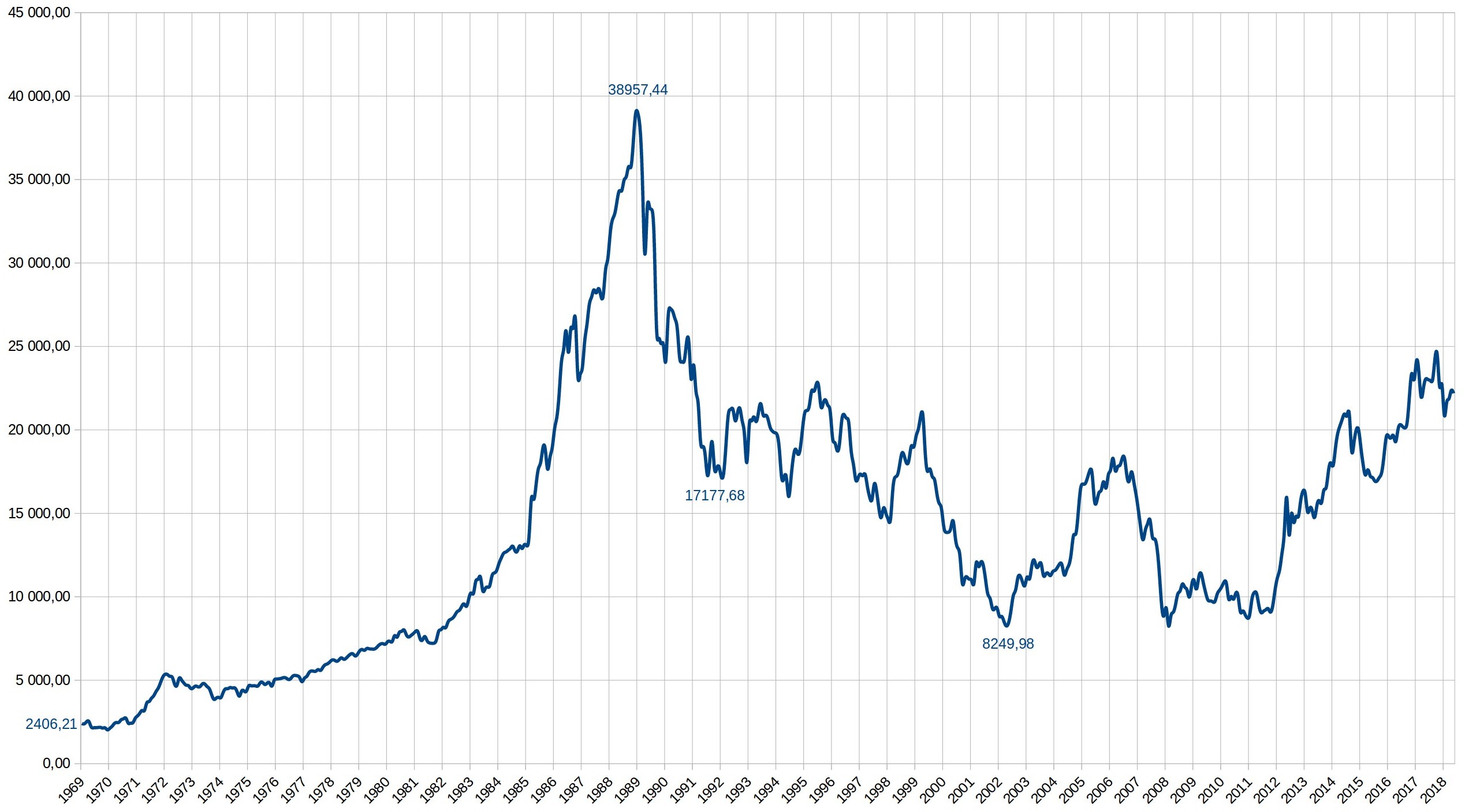

Вернемся к теории эффективного рынка. Проблема в том, что она приводит к некоторым весьма странным следствиям. Например, она отрицает возможность существования рыночных пузырей. То есть не то что она не может это объяснить, она их именно отрицает. В качестве примера посмотрим на японский фондовый индекс Nikkei 225.

После десятилетия стремительного роста (на 492%) индекс достиг максимального значения в декабре 1989, а затем стремительно покатился под гору. Всего через полтора года японский фондовый рынок «сдулся» почти на 60%, а к 2003 году индекс составлял всего 20% от своего пикового значения. Собственно, полного восстановления не произошло до сих пор, спустя 30 лет после достижения пика. Что это было? С точки зрения теории эффективного рынка может быть только одно объяснение: в 1989 году в Японии произошло что-то непредсказуемое и при этом очень-очень плохое. То есть половина территории страны ушла под воду в результате невероятного землетрясения или население массово погибло от эпидемии неизвестного на тот момент суперлетального вируса. Однако насколько мне известно, ни в 1989 году, ни позже ничего подобного в Японии не происходило, а история с индексом Nikkei как-то больше напоминает классический рыночный пузырь (что уже много раз случалось в прошлом и обречено много раз повторится в будущем).

Особо обращу внимание, что по теории эффективного рынка это гипотетическое, очень плохое событие должно было быть не просто неожиданным, но именно непредсказуемым, то есть такими, наступление которого было принципиально невозможно предвидеть. Связано это с тем, что по логике теории, если бы это было возможно спрогнозировать, то кто-то бы это сделал и начал шортить никкей до тех пор, пока его цена не стала бы отражать действительную вероятность наступления катастрофы.

Аналогичные вопросы возникают касательно краха доткомов 2000 года и пузыря на рынке жилой недвижимости 2008 года, по логике теории эффективного рынка они были связаны с тем, что инвестиционному сообществу вдруг открылась какая-то совершенно новая и неожиданная информация, которая не была доступна ранее, и к тому же ее было принципиально невозможно предвидеть. А что делать с теми, кто говорил и писал о наступающем кризисе до того, как он наступил? Например, Роберт Шиллер, Нуриель Рубини, Майкл Бьюри. По теории, это просто Кассандры, которые всегда предсказывают беды и горе, а совпадение их прогнозов с реальностью − это как остановившиеся часы, которые два раза в сутки показывают правильное время.

Приведу еще один, на этот раз предельно практический пример весьма странного поведения рынков. Не так давно считалось, что облигации не могут иметь отрицательной доходности. Согласно классической экономической теории, когда доходность облигаций падает до нуля, инвестору выгоднее, как говорится, выйти в кэш и держать наличные деньги на банковском счету. То есть если ситуация складывается таким образом, что банк начинает брать плату за хранение денег, то инвестору становится выгоднее получить свои деньги в виде физических наличных, потому что нулевой прирост капитала при хранении денег в сейфе − это все равно лучше, чем отрицательный процент по облигациям и депозитам.

Но в 2015-2016 году начали происходить странные вещи: доходность некоторых суверенных облигаций (Японии, Швейцарии, Германии) начала постепенно опускаться ниже нуля. Казалось бы, какой дурак будет держать облигации с отрицательным доходом? Однако такие дураки есть − это держатели индексных фондов облигаций! Действительно, если стратегия состоит в том, чтобы держать все облигации, которые в принципе выпускаются, то надо держать и такие, которые имеют отрицательную доходность! Железная логика! Причем держать непременно пропорционально объему выпуска, то есть чем больше их выпускают, тем больше их надо покупать.

Например, на конец сентября 2016 года 34% суверенных облигаций в составе Bloomberg Barclays Global Aggregate Bond Index имели доходность ниже нуля. То есть индексный инвестор, который хочет иметь в своем портфеле все мировые облигации инвестиционного класса и следовать этому максимально широкому облигационному индексу, будет иметь также и облигации с отрицательной доходностью.

В качестве реального примера индексного фонда с гарантированным убытком приведу iShares 1-3 Year International Treasury Bond ETF (ISHG), который реплицирует S&P/Citigroup International Treasury Bond Index Ex-US 1-3 Year index. По состоянию на декабрь 2017 этот фонд предлагал инвесторам гарантированные 0.26% убытка в год за счет отрицательной доходности плюс 0.35% плату за управление (то есть общий плановый убыток в 0.61% в год). Оставалось только удивиться, как это восьмое чудо света на тот момент имело 80 миллионов долларов под управлением! Так что если рынок и эффективен, то иногда как-то очень по-своему…

Еще одна проблема индексного инвестирования

Если следовать идеям Богла достаточно долго и последовательно, то можно прийти к выводу, что существует идеальное решение на все времена: портфель, состоящий всего из двух фондов. Первый − фонд всех акций всего мира, второй − фонд всех облигаций всего мира. Доля облигаций определяется склонностью инвестора к риску: для консервативных инвесторов она выше, для агрессивных ниже. Все. Конец мировой истории: вот он священный грааль инвестирования.

Однако тут мнения сторонников индексного инвестирования и эффективного рынка начинают распадаться в спектр. Начнем с того, что сам патриарх Джон Богл (при всем моем уважении) в этом месте начинает развивать свои идеи несколько непоследовательно. Так, например, он многократно рекомендовал инвесторам держать акции только американских эмитентов (см. например тут, тут и тут). В качестве обоснования он приводит довод, что необходимая географическая диверсификация достигается за счет того, что только около 60% выручки американских компаний генерируется в США, а остальное приходит из-за рубежа, в том числе и с развивающихся рынков. При том что я согласна и поддерживаю точку зрения Богла касательно географической диверсификации, сложно не заметить, что этот довод является, по сути, рассуждением активного управляющего, который отдает предпочтение тем или иным активам на основе фундаментального анализа, что не согласуется с другими его идеями. Истинный последователь индексного инвестирования, очевидно, должен держать все акции всех стран пропорционально их рыночной капитализации (рассчитывая на то, что капитализация определена рынком, а рынок всегда находит верное решение).

Есть основания полагать, что на определенном уровне диверсификации индексная идея дает сбой (напомню пример с индексом Nikkei). Например, развивающиеся рынки совсем не так эффективны, как развитые (особенно американский). Действительно, эффективность рынка сильно снижается, если на рынке доминируют крупные собственники и доля акций в свободном обращении невелика. В таком случае капитализация больше определяется действиями и интересами мажоритарных акционеров, а не рынком, и цены на активы могут сильно отклоняться от эффективных. Ну и не забудем про коррупцию, инсайдерскую торговлю и действия властей. Все это подрывает эффективность рынка как саму основу индексной стратегии.

По этой причине я весьма скептически отношусь к идее индексного инвестирования на развивающихся рынках (и в частности на Российском).

Первоисточник, сиквел и спин-офф

В медиаиндустрии часто бывает, что после выхода кассового фильма студия принимает решение развить успех и выпустить сиквел. Частенько случается так, что этот сиквел уже делает другой режиссер и другой сценарист, а иной раз меняются даже актеры, играющие главные роли. Иногда от исходной истории остается только какой-то смутный отсыл к первоисточнику и получается спин-офф (замечу, что и сиквел, и спин-офф вполне могут быть качественными продуктами, а в некоторых отдельных случаях даже лучше оригинала).

Примерно такая же история произошла с понятием индексного инвестирования. Этикетку «индексный фонд» начали клеить почти на любой мыслимый инвестиционный продукт, даже безнадежно далекий от первичных идей Богла. По факту часто потребитель получает активную инвестиционную стратегию, со словом «индекс» на упаковке. В качестве примера приведу семейство индексов MSCI (Morgan Stanley Capital International). Полное описание методологии MSCI занимает 180 страниц и состав индексов существенно отклоняется от идеи покупки всего рынка. Так, например, MSCI Russia на конец 2017 года состоял всего из 22 компаний (из более чем 300, что котировались на Московской бирже).

Замечу, что в хозяйстве самого Богла (то есть в компании Vanguard) по состоянию на середину 2019 года насчитывается 128 взаимных инвестиционных фондов и 59 биржевых фондов (а не один совершенный фонд).

В своей книге 2007 года Богл отзывается об этом явлении так:

«Новое поколение индексных инвесторов — на самом деле просто активных стратегов — фокусируется на взвешивании портфеля по так называемым фундаментальным факторам. Вместо взвешивания по рыночной капитализации они используют комбинацию таких признаков, как доходы корпорации, денежные потоки, прибыль или дивиденды [стр 158].

… Поколение новых индексных менеджеров, по сути своей, ничем не отличается от активных управляющих. Однако они претендуют не просто на предвидение, а на точное предсказание того, что определенные сегменты рынка (например, акции компаний, выплачивающих дивиденды) так и останутся недооцененными в обозримом будущем [стр 161].»

Лично я ничего не имею против таких фондов (особенно касательно некоторых фондов Vanguard), однако инвестору важно понимать: то, что написано на упаковке не вполне соответствует тому, что внутри. Поэтому к анализу некоторых «индексных» продуктов следует подходить как к самым настоящим активным стратегиям со свойственными им плюсами и минусами.

Выводы

Индексные фонды − это хороший вариант для тех, кто управляет портфелем самостоятельно, но не имеет времени и сил, чтобы вникать в тонкости инвестиционной кухни. Собственно, это тот поход, который я рекомендую самостоятельным инвесторам.

Однако в инвестиционном мире всегда останется место для активной стратегии, хотя это безусловно удел профессионалов, которые готовы посвятить изучению тонкостей рынка годы жизни и все свое рабочее время. Также следует помнить, что чудес не бывает и для получения более высокой доходности наверняка придется принять на себя повышенный риск (об этом подробнее в другой моей статье).