soxic6

soxic6

Asset Allocation: что нужно знать инвестору

Подход Asset Allocation — это такая инвестиционная стратегия, в которой инвестор покупает не отдельные акции или облигации, а группы ценных бумаг, отобранные по тому или другому признаку. Эти группы называются классами активов (Asset Classes) и упакованы в виде биржевых фондов (ETF) . Поясню на примере.

Допустим, вы считаете, что облачные вычисления имеют блестящее будущее и хотите в этом поучаствовать. Для этого можно купить акции какой-нибудь фирмы — крупного игрока в этой области, скажем VMware, а можно инвестировать деньги в First Trust Cloud Computing ETF (SKYY). Это биржевой фонд, который (на момент написания) содержит акции 67 компаний, связанных с облачными технологиями и вычислениями (в том числе и VMware, в доле 4,13%). В чём преимущество?

Благодаря диверсификации активов фонда вам больше не надо бояться, что, например, руководство выбранной вами компании в полном составе разобьется на самолете. Точнее, это по-прежнему может случиться, но теперь потери будут гораздо меньше. Даже полная аннигиляция нескольких компаний не сможет потопить стратегию. Это в теории... я еще вернусь к вопросу рисков позже.

Посмотрим на аналогию с рулеткой, хоть она мне и не нравится. Всё же инвестирование — это не азартная игра. Так вот, при игре в рулетку можно ставить на отдельное число, на перекресток или на цвет. При ставке на число выигрыш самый большой — 1 к 35, то есть игрок на каждый поставленный доллар получает 35, но и шансы выиграть не велики. Такая ставка в каком-то смысле похожа на вложение всех денег в одну отдельную акцию. Можно сорвать банк, но можно и всё потерять.

Ставки на перекрестки (в казино еще можно ставить на улицы, корзины, каре и т. п.) уже своеобразная аналогия метода Asset Allocation. Теперь игрок будет в плюсе, если ему повезло хотя бы с одним из нескольких номеров. Вероятность такого события гораздо выше, но и выигрыш в итоге получается меньше. Чем больше разных ставок на доске, тем меньше элемент случайности и тем более предсказуемый результат.

В пределе можно поставить одинаковую сумму вообще на все числа. Тогда выигрыш гарантирован — хоть одна ставка, но выиграет. Правда, правила казино специально написаны так, чтобы заработать таким образом было невозможно. Это так называемая игра с отрицательной суммой. Но фондовый рынок — это игра с положительной суммой, и там такая стратегия работает. Я подробнее разбираю эту тему в статье про индексные фонды.

Почему распределение активов по классам — это такой важный вопрос

Часто ко мне на консультацию приходят клиенты, которые приносят целый зоопарк эмитентов. Портфель из 50 и более отдельных акций, зачастую набранных.... скажем так... не вполне понятно по каким принципам. Мой ответ в такой ситуации часто разочаровывает — вы получите те же самые результаты, купив один индексный фонд широкого рынка. Ну или просто отобрав в портфель 30-40 акций совершенно случайно. Почему так?

Начну с очевидного: чем больше акций у вас в портфеле, тем меньшее значение имеет каждая из них. После определённого количества индивидуальность каждого отдельного эмитента перестаёт играть существенную роль и весь пакет становится сложно отличить от рынка в целом. Портфель начинает двигаться вместе с рынком, не особо от него отклоняясь. Так, например, инвесторы давно заметили, что индекс Dow-Jones растет и падает почти так же, как и S&P500, хотя в первом всего 30 акций, а во втором 500. Но есть важная оговорка.

Всё, что сказано, относится к портфелю из 30 и более акций, выбранных случайно. Их динамика будет мало отличаться от рынка. Но что если отбирать их по какому-то принципу? Например, что если выбрать только компании, которые показали за последние 3 года рост выручки выше среднего? Или, например, повышали дивиденд более 10 лет? Ну или, как в фонде SKYY, те, которые связаны с облачными вычислениями?

В таком случае мы получим что-то новенькое. С одной стороны, такой портфель не будет похож на отдельную акцию, так как не будет зависеть от рисков, связанных с какой-то конкретной компанией (вроде гибели всего менеджмента на одном самолете). Однако все бумаги в выборке будут иметь что-то общее. Будут факторы, которые влияют сразу на них всех. В итоге получается уже не отдельная акция, но еще не весь рынок в целом. Такие портфели называются классами активов.

В инвестиционном портфеле классы активы похожи на действующие вещества в лекарстве. Не важно, принимаете вы Аспирин, Цитрамон, Тромбостен, Упсарин или сами толчёте и завариваете ивовую кору. Главное, что все эти препараты содержат одно и то же действующее вещество — ацетилсалициловую кислоту. У таблетки с самым заумным названием часто достаточно посмотреть на действующее вещество и становится понятно, от чего она лечит и как. Так же, как и с таблеткой, поведение портфеля можно понять по тому, как активы распределены по классам.

Какие бывают классы активов

Этот вопрос гораздо сложнее, чем кажется. Главное свойство классов активов — это низкая взаимная корреляция. То есть в одних и тех же экономических условиях разные классы активов ведут себя по-разному. Когда одни падают, то другие растут и наоборот. К сожалению, найти такие группы очень тяжело. В экономике всё взаимосвязано. Если на бирже в Нью-Йорке плохой день, то почти наверняка плохой день будет и в Токио. Если падает один какой-то сектор, то часто тянет за собой весь рынок.

Плюс — и это очень важно — нужно знать не то, какая связь была между классами активов в прошлом, а какая она будет в будущем. Как только мы начинаем думать о будущем, то это уже некоторый прогноз, который может сбыться, а может и нет. Не буду утомлять вас цифрами и графиками, но есть множество исторических примеров, когда активы, которые вроде бы исторически двигались независимо, в период кризиса вдруг склеивались и начинали вести себя идентично.

Тем не менее, я думаю, все или почти все аналитики согласятся с тем, что отдельными классами являются:

- Акции,

- Облигации,

- Всё остальное (так называемые “alternative investments”).

Это классическое представление. Если вы не уверены, что понимаете, чем акции отличаются от облигаций, то посмотрите другую мою статью. Выбору баланса между акциями и облигациями посвящено очень много литературы. В самой ортодоксальной форме подхода asset allocation — это единственный вопрос, который должен решить для себя инвестор. Сейчас мы уже понимаем, что не всё так просто.

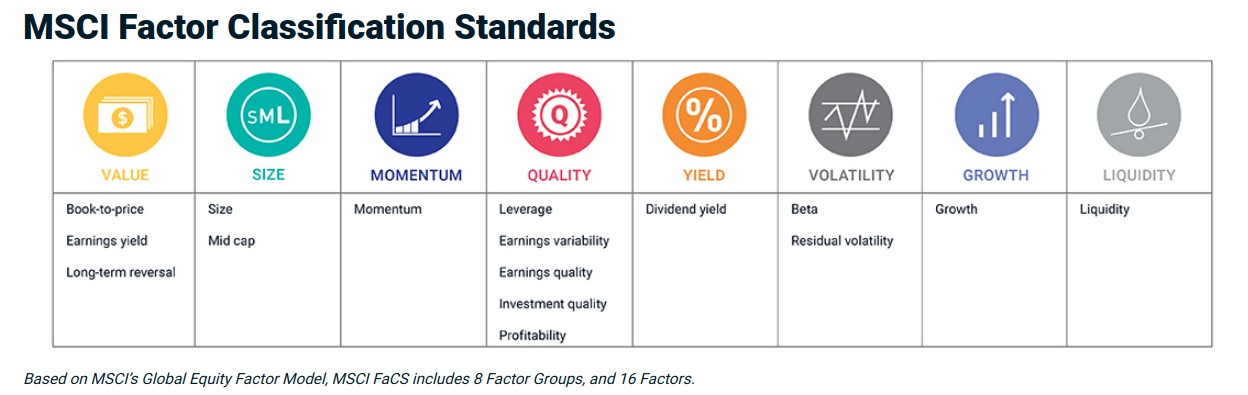

В конце прошлого века ряд исследователей проанализировали накопленные за десятилетия данные и пришли к выводу, что каждый из этих классов можно разделить на более мелкие подгруппы. Так для акций появилась матрица стилей Morningstar, которая делит всю вселенную долевых инструментов на 3 группы по капитализации компании и еще на три группы по шкале роста-стоимости. Итого получается 9 стилей.

Позже были выявлены и другие факторы, определяющие инвестиционные характеристики акции. Среди них, например, фактор качества (quality factor), который зависит от прибыльности бизнеса фирмы, фактор импульса (momentum factor), который показывает росли или падали акции компании в последние 1-3 года и другие. Не хочу углубляться в разбор академических работ слишком подробно, поэтому сразу перейду к самому важному выводу.

Asset allocation — это не одна какая-то стратегия, это множество возможных вариантов.

Некоторые консультанты подают этот подход, как священный грааль, своеобразное “кукареку, царствуй, лёжа на боку”, но это не так.

Обращаясь к методу asset allocation, вы всё равно берете на себя системные риски. То есть такие риски, которые действуют сразу на многих эмитентов. Помимо этого, распределяя свои средства в пользу тех или иных активов, вы принимаете инвестиционные решения — правда, может быть, не до конца это понимая.

Не надо считать, что стратегия asset allocation обязательно пассивная. Это тоже заблуждение. В зависимости от конкретной реализации она может быть очень активной. Классы активов могут легко использоваться для всех видов трейдинга. Благодаря биржевым фондам (ETF) можно легко приобрести корзину, скажем, из 8 тысяч акций, а через 10 минут продать. Этим занимаются множество спекулянтов.

Подход asset allocation или отбор отдельных акций — что лучше?

Не правильно противопоставлять стратегию asset allocation и концентрированные инвестиции в отдельные акции. Это разные жанры. Вот как есть опера, а есть балет. В одном танцуют и не поют, а в другом поют и не танцуют. Оба варианта инвестиций имеют свои преимущества и недостатки, а главное, не являются взаимоисключающими. Это совершенно нормально иметь одновременно диверсифицированные фонды и отдельные акции.

Недостаток подхода asset allocation в том, что уменьшая риски, связанные с конкретными эмитентами, вы точно так же уменьшаете вероятность положительных неожиданностей. Например, если одна из компаний в портфеле из 100 акций изобретёт лекарство против рака, то ваш выигрыш будет гораздо меньше, чем если бы вы имели в ее акциях сосредоточенную позицию. Обращаясь к методу asset allocation, вы отказываетесь от этой возможности, но взамен не берете на себя риск, что выбор может быть неудачным.

Таким образом, главное, что я хочу сказать, — позиции в акциях отдельных эмитентов имеют смысл, только если вы вкладываете в каждую из них заметную часть своего капитала. Нет смысла собирать на брокерском счету портфель из многих десятков ценных бумаг с весами в доли процента. По сути, вы получаете тот же портфель фонда, только собираете его своими руками. В этом нет смысла — просто купите фонд. Выбор сейчас настолько широк, что очень сложно придумать что-то, что еще не реализовано в коробочном продукте.

Также я однозначно не рекомендую инвестиции в отдельные акции, если вы не собираетесь заниматься этим, по сути, профессионально и тратить на это практически всё время. То есть следить за отчетами, держать руку на пульсе по макроэкономическим показателям, читать новости и аналитику. Не стоит покупать акции Sony потому, что вам нравятся их телевизоры и это единственное, что вы знаете об этой компании.

Имейте ввиду, инвестиции в отдельные акции — это однозначно не для слабонервных. Даже для компании крупной капитализации вполне нормально за день упасть или подскочить процентов на 10. Для диверсифицированного биржевого фонда это, конечно, тоже возможно, но это уже большая редкость. По волатильности концентрированный портфель отдельных акций и фонд — это две разные вселенные.

Расширенная вселенная метода распределения активов

Любой успешный фильм рано или поздно получает сиквел. Часто он мало похож на первоисточник, и нередко делают его совсем другие люди. Так произошло с понятиями пассивного и индексного инвестирования. Сейчас они настолько широко используются спамерами от инвестиционной индустрии, что практически потеряли сколько-нибудь внятное значение. Уже нет такого продукта, на который не могли бы налепить этикетку пассивного.

Примерно так же и метод Asset Allocation доступен на рынке во множестве разных вариантов.

Часто можно услышать утверждения вроде того, что Asset Allocation не имеет цели обогнать рынок за счет выбора удачных моментов инвестирования. Это не совсем так. Как я уже писала ранее, Asset Allocation, в зависимости от реализации, может быть очень активной стратегией, в рамках которой портфель постоянно перестраивается под события на рынке.

Многие управляющие компании предлагают клиентам так называемое тактическое распределение активов (Tactical Asset Allocation). Или есть, например, такая разновидность, как Adaptive Asset Allocation. Эта стратегия предполагает постоянное перестроение портфеля на базе характеристик, полученных в недавнем прошлом. Есть и другие модели.

Подчеркну еще раз — главное отличие подхода Asset Allocation в том, что веса в портфеле назначаются классам активов — диверсифицированным группам ценных бумаг, а не отдельным акциям и облигациям. Это вовсе не значит, что такая стратегия обязательно является консервативной или пассивной. Нет, надо внимательно смотреть, что конкретно предлагается.

Asset allocation, терпимость к риску и горизонт инвестирования

Как я уже писала выше, диверсификация устраняет специфические риски отдельных акций или облигаций, но не устраняет системные риски, то есть такие, которые касаются сразу многих фирм.

Титаник имел 16 отдельных водонепроницаемых отсеков, однако айсберг пропорол борт так, что корабль потерял сразу шесть из них, и все в носовой части. Корпус судна наклонился вперед, и быстро выяснилось, что перегородки между отделениями не такие уж и водонепроницаемые, как казалось раньше. Похожая история произошла на финансовых рынках в 2008 году.

Инвесторы по всему миру держали американские облигации с ипотечным покрытием, которые считались очень надежными. Рейтинговые агентства без проблемы выдавали им рейтинг ААА, а доходность по ним была всего на несколько сотых процента выше, чем по облигациям казначейства США. Держатели были уверены, что им ничего не угрожает, ведь за каждой бумагой стояли сотни и тысячи отдельных ипотечных кредитов. Казалось просто невероятным, что такое количество заемщиков могут объявить дефолт одновременно.

Другой ошибкой аналитиков было то, что они считали, что будущее будет точно такое, как прошлое. Цены на недвижимость росли в масштабах США уже 40 лет, и никто не мог подумать, что в какой-то момент это может кончиться. Однако это произошло, цены на дома стали падать в национальном масштабе. В результате у многих заемщиков цена их недвижимости стала ниже остатка по кредиту, и они начали один за другим объявлять дефолт. Итогом стал глобальный финансовый кризис, который потряс рынки не только с США, но и по всему миру.

То, что я хочу донести: ваш портфель построен по принципу asset allocation, но это не означает, что никаких рисков больше нет. Также это не означает, что можно перестать следить за ситуацией и вообще больше ни о чём не думать (как уже упоминалось “кукареку, царствуй, лёжа на боку”). Нет, вы имеете экспозицию к глобальным макроэкономическим факторам, и об этом тоже стоит побеспокоится. Когда Федрезерв США принимает решение по ставке, это касается всех облигаций по всему миру, и как бы вы не диверсифицировали свой портфель, это коснется и вас.

Как бы ни хотелось от этого отказаться, но анализ возможных сценариев развития событий является ключевым компонентом разработки стратегии. Те аналитики, которые опираются в своих планах на исторические показатели, на самом деле, принимают неявное допущение о том, что будущее будет таким же, как прошлое. Это может быть неплохой отправной точкой, особенно если нет идей получше, но имеет свои недостатки.

Также надо понимать, что любой прогноз — это всегда множество различных вариантов, которые могут реализоваться с той или другой вероятностью. Даже если вы действительно уверены, что все тренды будут продолжаться и будущее будет повторять прошлое, всегда с стоит подумать о том, а что если всё будет по-другому? Есть ли в портфеле какой-то защитный механизм на этот случай?