soxic6

soxic6

Что такое матрица стилей Морнингстар?

Матрица стилей — это схема классификации взаимных фондов и ETF, предложенная финансовой аналитической фирмой Morningstar. Представляет собой ценный инструмент для инвесторов, который очень полезно использовать при распределении активов.

Благодаря простому визуальному представлению система позволяет гораздо лучше сравнивать различные инвестиционные фонды, опираясь на анализ их реальных активов, а не на название или то, как его позиционирует на рынке управляющая компания.

В данной системе каждая отдельная компания представляется как точка в пространстве с 2 координатами (про фонды поговорим чуть позже).

Вертикальная ось

Первая координата (по вертикальной оси) — это капитализация фирмы. То есть рыночная стоимость всех акций эмитента, находящихся в обращении.

В первом приближении можно было бы сказать, что капитализация — это размер компании, однако этот вопрос не так однозначен. Например, о размере компании также можно судить по ее выручке, числу сотрудников или стоимости активов. Однако эти показатели с капитализацией могут быть связаны слабо (и друг с другом, кстати, тоже). Я не буду тут подробно на этом останавливаться, для матрицы стилей Морнигнстар используется только капитализация.

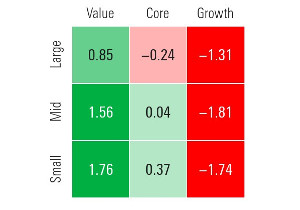

В классическом варианте компании разбиваются на три горизонтальных “полосы”: крупные, средние и малые. В расширенном варианте выделяются еще гигантские — выше, чем крупные, и микроскопические — ниже, чем малые. То есть категорий по размеру получается 5.

Важно заметить, что категории по размеру определяются не в абсолютных величинах, а в относительных. То есть группа крупных компаний определяется таким образом, чтобы в сумме составлять 70% от суммарной капитализации всего рынка. Группа средних компаний представляет собой следующие 20% рынка и на последнюю группу мелких компаний приходится оставшиеся 10%.

Еще раз: положение компании в матрице определяется не только самой компанией, но и тем какие у нее “соседи”. Соответственно, не праздным становится вопрос о том, как определять, собственно, группу, в которой производить сравнение. Всё относительно понятно, когда речь идет об американских компаниях, тут с составом соседей всё ясно. Но когда речь заходит о компаниях из других регионов, то всё уже не так однозначно.

То есть если, например, компания, зарегистрированная в Индии, относится к крупной капитализации, то надо уточнить, по сравнению с чем она считается крупной. Возможно, в масштабах фондового рынка США она бы считалась мелкой. Вообще, применимость матрицы стилей за пределами США — это спорный вопрос. Еще более спорно ее использование для сравнения компаний из разных географических индексов.

Горизонтальная ось

Вторая координата (по горизонтальной оси) гораздо более сложная для понимания. В оригинальном описании она называется “growth and value factors” или, переводя на русский, “факторы роста и стоимости”. Что же представляют из себя эти факторы? Рассмотрим метрики стоимости и роста по отдельности.

Метрика стоимости Morningstar

| Группа показателей | Вес | Название русское | Название английское |

|---|---|---|---|

| Прогнозируемые | 50% | Цена/ожидаемая прибыль | Price/Prospective Earning |

| Исторические | 12,5% | Цена/акционерный капитал | Price/book value |

| 12,5% | Цена/выручка | Price/sales | |

| 12,5% | Цена/денежный поток | Price/cash flow | |

| 12,5% | Дивидендная доходность | Dividend yield |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

То есть для того, чтобы иметь высокую метрику по шкале стоимости, компания должна иметь высокую прибыль, выручку, денежный поток, платить высокий дивиденд, и всё это, считая в процентах от цены акции.

Замечу, что 50% веса для оценки составляет ожидаемая прибыль (в расчете на доллар цены акции), то есть имеет место некоторая экспертная оценка, которая, вообще-то, может быть ошибочной. Также, что очень характерно, оценки разных аналитиков могут сильно отличаться или даже расходиться диаметрально, так что это показатель, скажем так, довольно субъективен.

А что насчет роста?

Метрика роста Morningstar

| Группа показателей | Вес | Название русское | Название английское |

|---|---|---|---|

| Прогнозируемые | 50% | Долгосрочный ожидаемый рост прибыли | Long-term projected earnings growth |

| Исторические | 12,5% | Рост прибыли | Historical earnings growth |

| 12,5% | Рост выручки | Sales growth | |

| 12,5% | Рост денежного потока | Cash flow growth | |

| 12,5% | Рост акционерного капитала | Book value growth |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

То есть при расчете метрики роста рассматриваются похожие показатели, но только не то, каковы они сейчас, а их динамика в прошлом и ожидаемый рост в будущем. Причем текущая цена акций роли не играет - только скорость роста, историческая и прогнозируемая. Потенциально это означает, что высокий рост может быть уже заложен в цену акции с троицей и даже феноменальные успехи компании в итоге могут разочаровать рынок (то что называется “priced to perfection”).

Также, как и в случае с фактором стоимости, 50% веса дает экспертная оценка ожидаемого долгосрочного роста, что тоже, вообще-то, является довольно субъективным показателем.

Метрики стоимости и роста вычисляются независимо друг от друга для каждой акции в индексе, затем акция с самым высоким показателем принимается за 100 баллов, а с самым низким за ноль баллов. Все остальные акции получают баллы в диапазоне от 0 до 100 в соответствии со своей суммой. Так же, как и в случае с размером, баллы по шкале стоимости и роста зависят не только от самой компании, но также от ее окружения.

Тут можно подметить интересную деталь. Например, гипотетически, если вся экономика падает и показатели движутся вниз у всех компаний, та компания, которая показала наименьшее падение, будет иметь 100 балов по шкале роста, несмотря на то, что фактически показатели не растут, а падают! Просто дело в том, что остальные падают еще быстрее. То же самое со шкалой стоимости. Акция может иметь P/E=20 и, одновременно, 100 балов по шкале стоимости, просо потому, что у всех остальных, к примеру, P/E=40 и выше.

Далее вычисляется итоговый фактор роста-стоимости. Для этого баллы по шкале стоимости вычитаются из баллов по шкале роста. Полученное число может варьироваться от -100 до 100.

Наконец, компании делятся на категории по фактору роста-стоимости. Так же, как и в случае с размером, деление осуществляется по относительному принципу. Треть компаний (по суммарной капитализации), которые наиболее близки к 100 баллам, относятся к компаниям роста. Треть, которая, наоборот, более близка к -100 баллам, относится к компаниям стоимости. Остальные, у которых баллы ближе к нулю, относятся к сердцевине (core stocks) .

Так же, как и с размером, иногда можно встретить расширенную матрицу стилей, где добавлены еще 2 категории: глубокая стоимость (deep value) и сверхрост (high growth) . Тогда категорий получается не 3, а 5.

Заметим очередную занятную деталь. Что означает показатель в районе нуля? Очень интересный вопрос. Вообще, баллы по шкале стоимости и по шакале роста не являются взаимоисключающими! Действительно, если у компании высокая прибыль в расчете на цену акции, это никак не запрещает того, что она может стать в будущем еще выше. Значит, компания может иметь высокий показатель по шкале стоимости и роста одновременно. То же самое в обратную сторону: то, что компания имеет очень призрачные перспективы роста, еще не означает, что она является акцией стоимости. Показатели по обеим осям могут быть одинаково плохие.

Получается, что средний столбец матрицы охватывает компании от абсолютно мусорных (нули по обоим шкалам) до восхитительных (100 балов по обоим линейкам). Так что, вообще-то, напрашивается идея смотреть на эти две линейки отдельно и превратить матрицу в тензор. Эта далеко идущая идея, которая приводит к факторному взгляду на мир, но это тема для отдельной статьи.

Обобщение на фонды

Поскольку портфель фонда представляет собой совокупность отдельных акций, можно отобразить каждую из этих акций на матрице стилей и получить совокупный стиль фонда в виде некоторого среднего. Так, например, если большинство акций в составе фонда находится в квадрате крупных акций стоимости, то и весь фонд можно отнести к этой категории.

Средний столбец матрицы стилей для фондов принято называть не “сердцевина” (core), как с отдельными акциями, а “смешанные” (blend).

Касательно смешанной категории возникает очередной интересный нюанс. Дело в том, что одно и то же среднее значение можно получить, объединяя разные компоненты. Так, например, если фонд относится к категории крупных сердцевинных компаний (large core), то это конечно может означать, что он состоит из соответствующих акций. Однако он может также и не содержать ни одной, а состоять из равного количества акций роста и акций стоимости. Это все при том, что, как мы уже видели ранее, само понятие core stock довольно таки неоднозначное.

Неоднозначность понятий роста и стоимости

Если вам кажется, что вам всё понятно, то мне придется вас немного огорчить. На самом деле, ситуация более сложная и запутанная. Я не зря везде уточняю, что матрица стилей именно по версии Морнингстар, вообще-то, есть другие, не менее уважаемые аналитические агентства, которые имеют свое мнение о том, что следует понимать под стратегиями стоимости (value investing) и стратегиями роста (growth investing).

Посмотрим, например, что думает на эту тему агентство Standard & Poor’s. Данная организация знаменита своими кредитными рейтингами, а также индексом широкого рынка S&P500, однако выпускает еще свыше 50 000 различных индексов. В целом я не сомневаюсь, что любой активный управляющий, который хочет переименовать свой фонд в индексный, найдет в линейке S&P что-то подходящее, а если не найдет, то может заказать разработку индекса специально для себя (об этом подробнее в другой статье).

Но вернемся к нашей теме. В ассортименте S&P значатся также индексы, основанные на стиле инвестирования. Более того, это не одни только индексы, они лицензированы для множества готовых инвестиционных продуктов. Так, например, стоимостное инвестирование в компании крупной капитализации можно получить упакованным в виде готового фонда, например, iShares S&P 500 Value ETF (IVE) или Vanguard S&P 500 Value ETF (VOOV). Согласно методологии этого индекса, критериями стоимости являются:

Метрика стоимости S&P

| Группа показателей | Вес | Название русское | Название английское |

|---|---|---|---|

| Только исторические | 1/3 | Цена/акционерный капитал | Price/book value |

| 1/3 | Цена/прибыль | Price/earnings | |

| 1/3 | Цена/выручка | Price/sales |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

То есть вместо 5 критериев 3 критерия, все равнозначные и, что является принципиальным отличием, только исторические, без прогнозов на будущее. Что с ростом?

Метрика роста S&P

| Группа показателей | Вес | Название русское | Название английское |

|---|---|---|---|

| Только исторические | 1/3 | Рост прибыли в расчете на акцию за 3 года | 3 year EPS Growth |

| 1/3 | Рост выручки в расчете на акцию за 3 года | 3 year Sales per Share Growth | |

| 1/3 | Импульс (изменение цены акции за 12 месяцев в процентах) | Momentum (12-Month Price Change) |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Та же история, вместо 5 критериев теперь 3, все только объективные, без каких-либо прогнозов. Еще одно принципиальное отличие — один из критериев завязан на цену акции, а не на рост фундаментальных показателей (напомню, что в системе Морнингстар цена акции значения не имеет).

Принципиальные отличия продолжаются и дальше, баллы по шкале роста и стоимости не вычитаются, а делятся друг на друга. Что, правда, всё равно приводит к наличию неопределенных акций, у которых показатели роста и стоимости примерно одинаковые (одинаково хорошие или одинаково плохие).

Не буду утомлять читателя другими подробностями методики S&P, статья и так получилась слишком длинной. Замечу только, что разные компании могут определять критерии стоимости и роста очень по-разному.