soxic6

soxic6

Что такое roll yield и причем тут ETF на биткоин

Сегодня я хочу поговорить о так называемых фондах товарных активов и их проблемах. В связи с недавним разгоном долларовой инфляции это стало популярной темой.

Неожиданно, но это также касается фонда BITO — биржевого фонда на биткоин, который внутри, на самом деле, устроен, как типичный товарный фонд.

Золото — физическое против бумажного

Начнём с такого вложения, как фонды золота. Как я уже писала раньше в других статьях, такие фонды делятся на два типа:

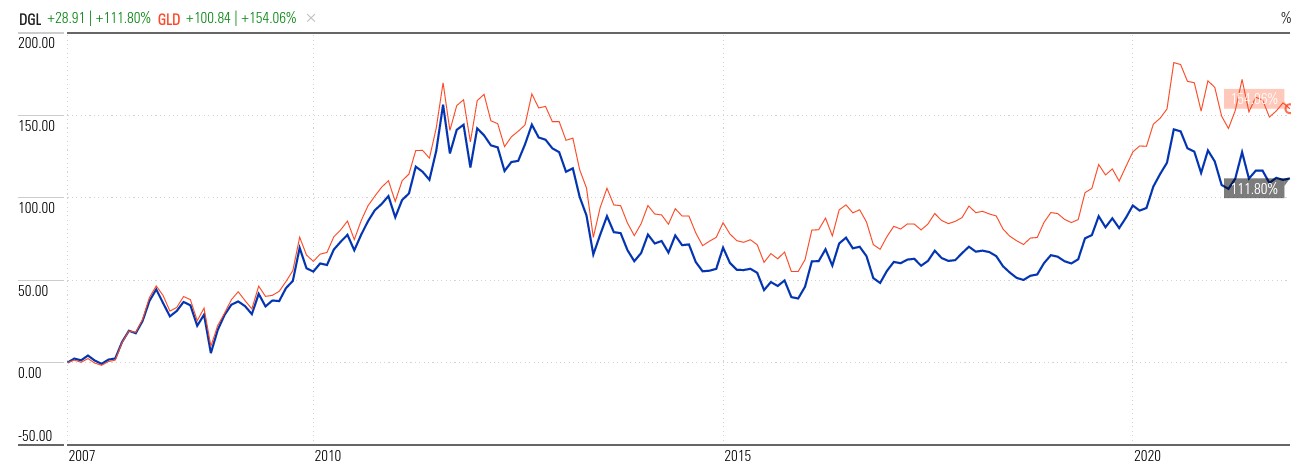

Если мы посмотрим на то, как вели себя эти два фонда с января 2007 года (то есть с момента учреждения более молодого фонда DGL), то увидим вот такую картину:

Определённо, результаты отличаются. Фонд физического золота GLD показал за 15 лет рост на +154,06 %, в то время как бумажный DGL показал только +111,8 %. На 42,26 % меньше. Это отставание в среднем на 1,28 % в год.

Почему так происходит? Дело в том, что первый фонд покупает физические слитки и складывает их в хранилище, а второй фонд покупает не слитки, а фьючерсы.

Что такое фьючерс?

Фьючерс — это биржевой контракт, согласно которому одна сторона обязуется продать, а вторая сторона обязуется купить базовый актив по установленной цене в определённый момент времени в будущем. Скажем, в последний рабочий день следующего месяца.

Подчеркну, что это именно обязательство обеих сторон. Хотят они или нет, но по истечении срока действия контракта (это событие ещё называют экспирацией) его надо выполнять.

Фьючерс может быть поставочный, а может быть расчётный. В первом случае поставщик обязан реально поставить, а покупатель реально принять физический актив. Во втором случае обе стороны просто сравнивают цену фьючерса с текущей ценой на рынке (с так называемой спотовой ценой) и производят расчёты деньгами.

Получив расчёт, покупатель может пойти и купить товар на рынке, если он ему действительно нужен. Продавец, в свою очередь, может рассчитаться по фьючерсу деньгами, не имея базового актива вообще.

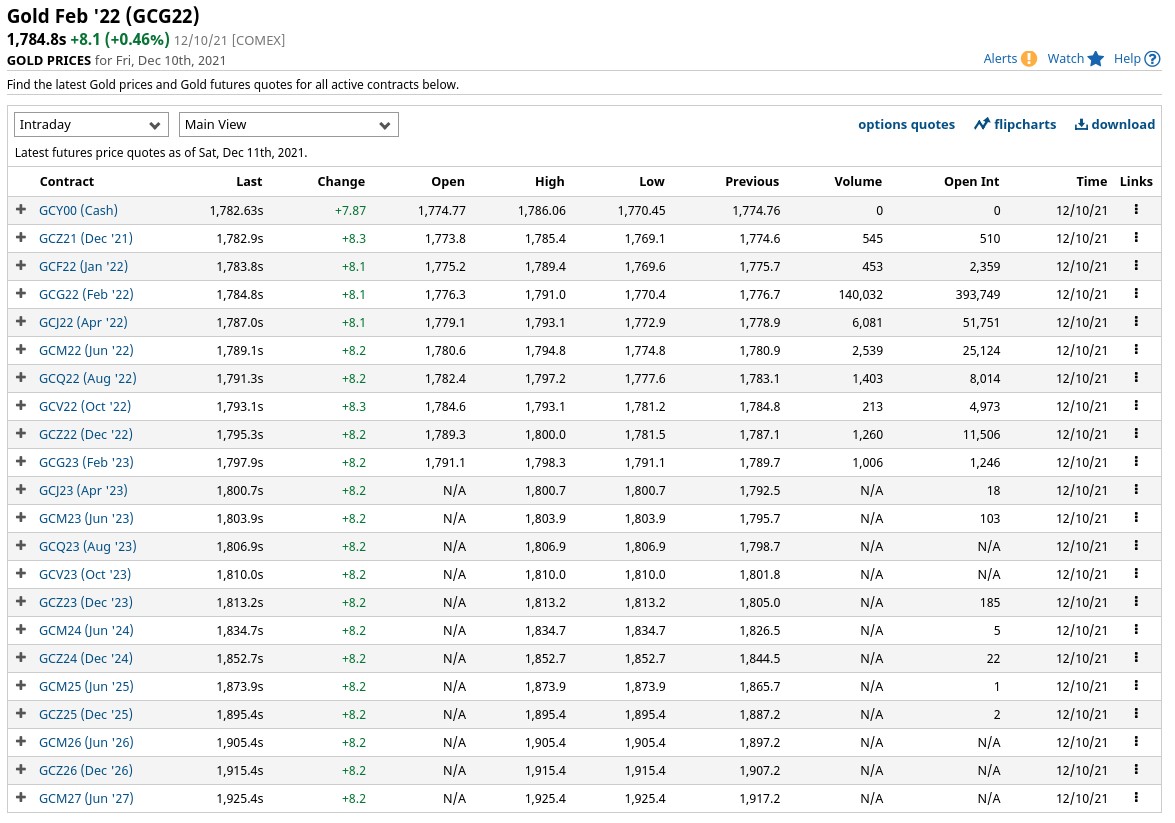

Как правило, на бирже торгуется сразу несколько фьючерсных контрактов с разной датой поставки. Например, в момент написания данной статьи на Чикагской товарной бирже можно приобрести один из 23 доступных фьючерсов на золото.

Самый ближний истекает меньше чем через месяц от текущей даты, а самый дальний — почти через 6 лет. А теперь самое интересное свойство фьючерсного рынка — все эти контракты торгуются по разной цене:

На момент написания статьи (11 декабря 2021 года) спотовая цена на золото равна 1782,63 доллара за унцию, но фьючерсный контракт на декабрь этого года, истекающий меньше чем через 3 недели, торгуется по 1 782,90 доллара — то есть уже на 27 центов дороже.

Кстати, для информации: Сбер в это же время продаёт физические слитки по 4 574 рубля за грамм, то есть по 2 018,11 долларов за унцию. Это +13,21% к споту на бирже.

Но вернёмся к основной теме. Следующий контракт, истекающий в конце января 2022 года, на CME стоит уже 1 783,80 долларов за унцию. То есть плюс 1,17 доллара к цене спота и плюс 90 центов к цене декабрьского контракта.

Если мы продолжим двигаться вниз по таблице, то цена будет повышаться дальше, и достигнет значения 1 925,40 долларов за унцию для контракта, истекающего в январе 2027 года. Это уже плюс 142,77 доллара (+8,00 %) к цене спота.

Такое явление на фьючерсном рынке называется контанго. То есть ситуация, когда фьючерс дороже спота, а более дальние фьючерсы дороже, чем более близкие.

Теперь представим, что некоторый фонд хочет реплицировать цену золота при помощи фьючерсов. Рано или поздно у каждого фьючерса подходит дата экспирации. Его надо продавать и покупать новый, с более дальней датой. Тут и возникает ключевая проблема — то что называется roll yield. Честно говоря, адекватного перевода на русский я не нашла.

Итак, допустим, что весь портфель фонда вложен в декабрьский фьючерс на золото и его надо продавать и перекладывать в январьский. Продать можно по цене 1 782,9 долларов за унцию, а вот чтобы купить, придётся выложить 1 783,8 доллара. То есть перекладка обойдётся фонду в 90 центов убытка на каждую унцию, или в 0,05% от активов. И так каждый месяц. За год набежит 0,6% и это ещё оптимистичный прогноз.

Именно с постоянными перекладками фьючерсов связано отличие в поведении фондов GLD и DGL.

Тут стоит отметить, что теоретически на фьючерсном рынке может быть и другая ситуация, которую называют

беквордация. Это когда цены на фьючерсы наоборот, ниже спота и каждый следующий фьючерс дешевле предыдущего.

В этом случае roll yield становится, наоборот, положительным и инвестор при перекладке не теряет, а зарабатывает деньги.

Почему на рынке возникает контанго или беквордация? Это сложный вопрос, и я не хочу тут погружаться в теорию ценообразования фьючерсов. Замечу только, что есть спекулянты, которые держат позиции во фьючерсах именно в расчёте на то, чтобы заработать положительный roll yield при беквордации.

Однако, как это бывает со спекуляциями, вместо арбитражного заработка они частенько в итоге остаются без штанов.

Фонды других товарных активов

Выше мы сравнили фонды бумажного и физического золота, но где проблема перекладки фьючерсных позиций встаёт в полный рост, так это с фондами других товарных активов. Например, нефти.

Дело в том, что цена фьючерса зависит от того, насколько просто получить и хранить сам физический актив. То есть может ли арбитражер сформировать безрисковую позицию (её ещё называют идеальный хедж), купив актив и одновременно продав на него фьючерс.

Такая позиция будет безрисковой, так как трейдер гарантированно продаст актив по истечению срока фьючерса по заранее оговорённой цене. Но в течение всего этого времени он будет нести затраты на хранение.

В случае с золотом и другими драгоценными металлами затраты не большие. Слиток золота довольно просто купить, транспортировать и хранить. А вот, скажем, с цистерной нефти дела уже обстоят гораздо сложнее. Тут чтобы реально владеть активом, надо нести весьма материальные затраты.

Ещё сложнее с товарами, которые портятся со временем. Например, с пшеницей или с какао-бобами. Поведение фьючерсов на такие активы может отличаться от спотовых цен очень сильно, и эффект от roll yield может очень быстро обобрать инвестора до нитки.

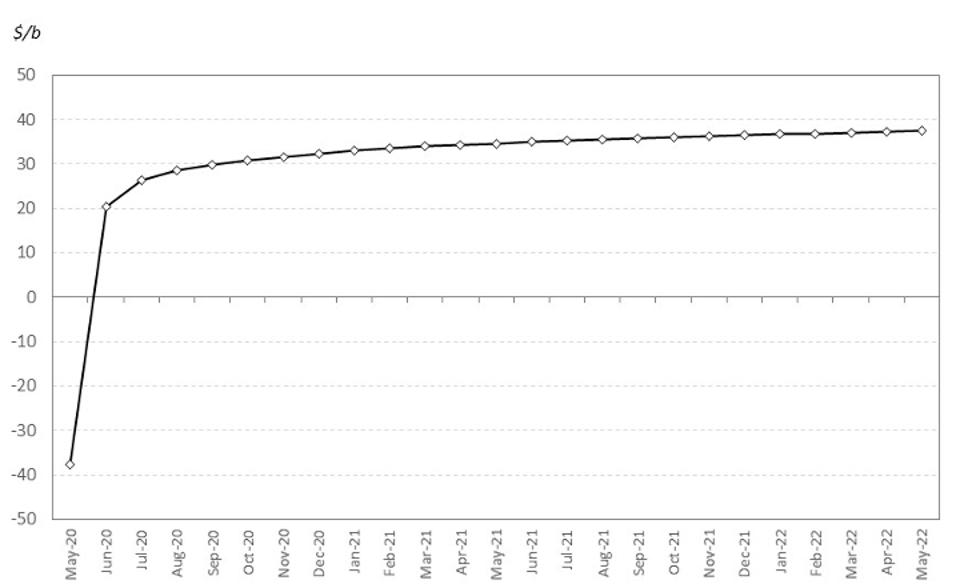

В качестве негативного примера можно привести суперконтанго, которое случилось на рынке фьючерсов на нефть WTI в апреле 2020 года. Напомню, что тогда фьючерс с поставкой в мае впервые в истории торгов ушёл в отрицательную зону. Котировки опустились до невероятных -37,63 долларов за баррель.

Но это был не единственный “прикол”. Другой особенностью рынка была невероятная разница в цене между фьючерсами с разными датами экспирации. В то время, когда майский фьючерс торговался далеко в минусе, июньский стоил порядка 20 долларов за баррель.

То есть трейдеру, имеющему позицию в майских фьючерсах, для того, чтобы переложиться дальше, надо было сначала заплатить почти 40 долларов за то, чтобы кто-то просто забрал его фьючерсы себе, а потом ещё выложить 20 долларов, чтобы возобновить позицию уже в июньских контрактах.

Ну или альтернатива была получить физическую нефть на хабе Кушинг в Оклахоме и искать, где её хранить. Я думаю, тот факт, что контракт был поставочным, сыграл ключевую роль в том, что цены ушли в минус. Никто из спекулянтов не хотел искать Кушинг на карте и тем более разбираться, что там делать с партией нефти.

Ключевая мысль в том, что владелец физической нефти мог спокойно пересидеть истерию и уже через несколько недель выйти в плюс. Держатель фьючерсов такой возможности не имел, и для некоторых трейдеров это было полное разорение.

Фонды бумажной нефти, такие как United States Oil Fund LP (USO) или Invesco DB Oil Fund (DBO), получили тяжёлый удар.

Фонд на Биткоин

Какое отношение всё выше сказанное имеет к фонду Bitcoin Strategy ETF (BITO), запущенному компанией ProShares в конце октября 2021 года?

Самое прямое. Дело в том, что этот фонд построен по тому же принципу, что и типичный фонд товарных активов. То есть не инвестирует напрямую в биткоин, а держит пакет фьючерсных контрактов. То есть к нему относятся все проблемы roll yield, перечисленные выше.

Фьючерс на биткоин был запущен на CME в декабре 2017 года, и с тех пор стабильно торгуется в состоянии контанго. Roll yeld при этом постоянно отъедает своё от спотовой доходности.

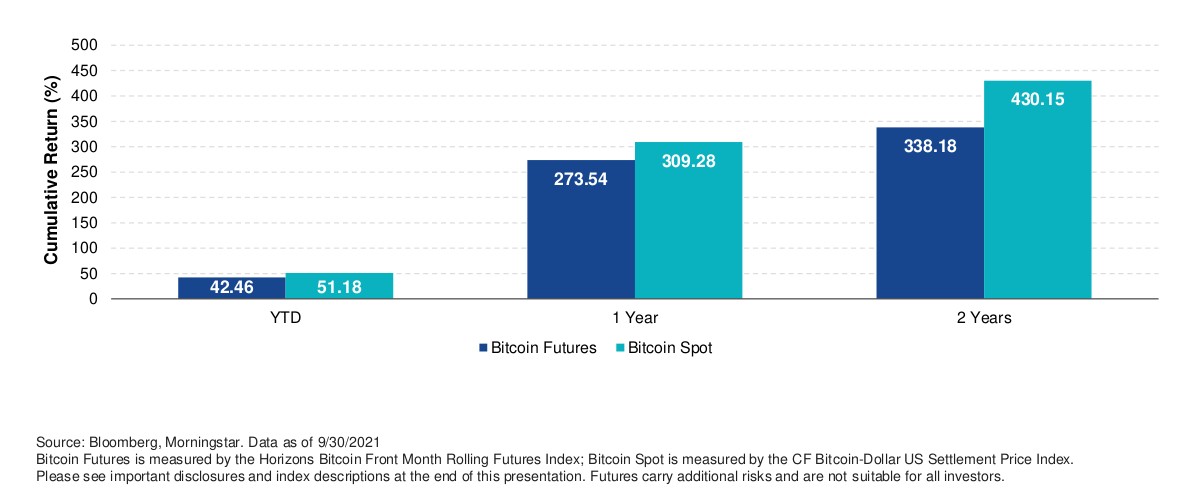

Так, например, если смотреть на период с октября 2018 по октябрь 2021 года, спотовая доходность биткоина составила 430,15, % а доходность фьючерсов 338,18 %. Минус 91,97 % разницы или минус 18,74 %, если привести к году.

Вообще, тот факт, что фьючерсы на биткоин находятся в состоянии контанго, сам по себе весьма интересен. Я уже писала ранее, что разница между спотовой и фьючерсной ценой, теоретически, возникает из-за цены хранения базового актива. Однако для биткоина цена хранения равна нулю.

То есть теретически цена фючерсов на биткоин должна быть равна спотовой цене, так как любой арбитражер имеет возможность купить биткоин и одновременно продать фьючерс. При этом возникает вроде бы безрисковая позиция. Затраты на хранения биткоинов при этом ноль.

В общем, могу предположить, что контанго возникает из-за того, что арбитражеры в принципе видят некоторый риск во владении биткоином, и поэтому, чтобы войти в эту сделку, им требуется компенсация. Например, риск может заключаться в возможном запрете операций с криптовалютами (как в Китае, только ещё жёстче) или с чем-то вроде того.

Выводы

- Фонды товарных активов, инвестирующие во фьючерсные контракты, как правило, не могут обеспечить точного следования цене базового актива.

- Даже при росте цены базового актива, все преимущества может съесть roll yield — затраты, связанные с перекладкой фьючерсов на более позднюю дату.

- Фонд биткоина BITO несёт в себе те же риски, что и фонды бумажных товарных активов, так как не инвестирует в биткоин напрямую, а держит портфель фьючерсных контрактов.