soxic6

soxic6

Рождественская индюшка и ее друзья

Как правило, при выборе финансового инструмента первое, на что смотрит инвестор, это исторические показатели доходности. Рынок до краев насыщен предложениями высокодоходных инвестиций, подкрепленных данными за один − два квартала. Иногда за пару лет. Можно ли полагаться на эти показатели? Ведь если фонд стабильно показывает хорошую прибыль в течение нескольких лет, значит стратегия работает? Или нет?

В этой статье я хочу поговорить про «рождественских индюшек» − фонды, которые на протяжении долгого времени показывали феноменальные результаты, а потом потеряли все или почти все. Важно заметить, что в отличие от строителей финансовых пирамид (которым посвящена другая моя статья), управляющие этих фондов никого не дурачили! Понятно, что в фотошопе можно пририсовать к результатам хоть ноль, хоть два, но их успехи были не нарисованной картинкой, а абсолютной реальностью, и в один миг все богатство превратилось в тыкву.

Насколько мне известно, впервые пример с индюшкой использовал Бертран Рассел в книге «Проблемы философии». Идея проста: предположим, где-то на ферме живет некоторая индюшка, которая очень внимательно отслеживает собственное благосостояние. Каждый день она измеряет свой вес, наносит его на график, вычисляет прибавку в процентах за день, за неделю, с начала года и за несколько лет. График вот уже много лет показывает уверенный рост, и индюшка полна оптимизма. Исторические данные со все возрастающей статистической значимостью показывают, что все хорошо. Тренд устойчивый и положительный. Индюшка уже начинает предвкушать, как хороша будет ее жизнь через год или два. Однако как-то раз на Рождество характер графика внезапно и очень быстро меняется — индюшка попадает на праздничный стол.

Стремительный взлет и невероятное падение: реальные случаи

В ноябре 2018 года по профильным ресурсам широко разошлось видео, в котором Джеймс Кордье, управляющий хедж фондом Optionsellers.com, со слезами на глазах приносит своим клиентам извинения в связи с тем, что фонд понес катастрофические убытки и был принудительно ликвидирован брокером.

Видео очень трогательное, хотя впечатление немного портит Ролекс на его руке.

Потери инвесторов Кордье составили, по разным оценкам, около 150 миллионов долларов. Однако поскольку фонд интенсивно привлекал кредитные деньги для поддержания позиций, судя по всему, инвесторы не только полностью потеряли свои вложения, но и остались должны кредиторам фонда. Ни фонд, ни брокер не дают публичных комментариев по этому вопросу.

Примерно в такой же ситуации оказались в феврале 2018 года инвесторы сразу нескольких фондов, которые занимались «продажей волатильности».

Продажей волатильности называется спекулятивная стратегия с использованием производных финансовых инструментов, делающая ставку на то, что волатильность на рынке будет снижаться (подробнее в другой моей статье). Одним из таких фондов был биржевой фонд SVXY под управлением ProShares.

Аналогичную стратегию также предлагали, как минимум, биржевые фонды XIV, VMIN, EXIV, IVOP, XXV, и ZIV. Фонд SVXY хотя бы, в принципе, выжил, а, например, фонд XIV от Credit Suisse не выдержал удара и был вскоре ликвидирован.

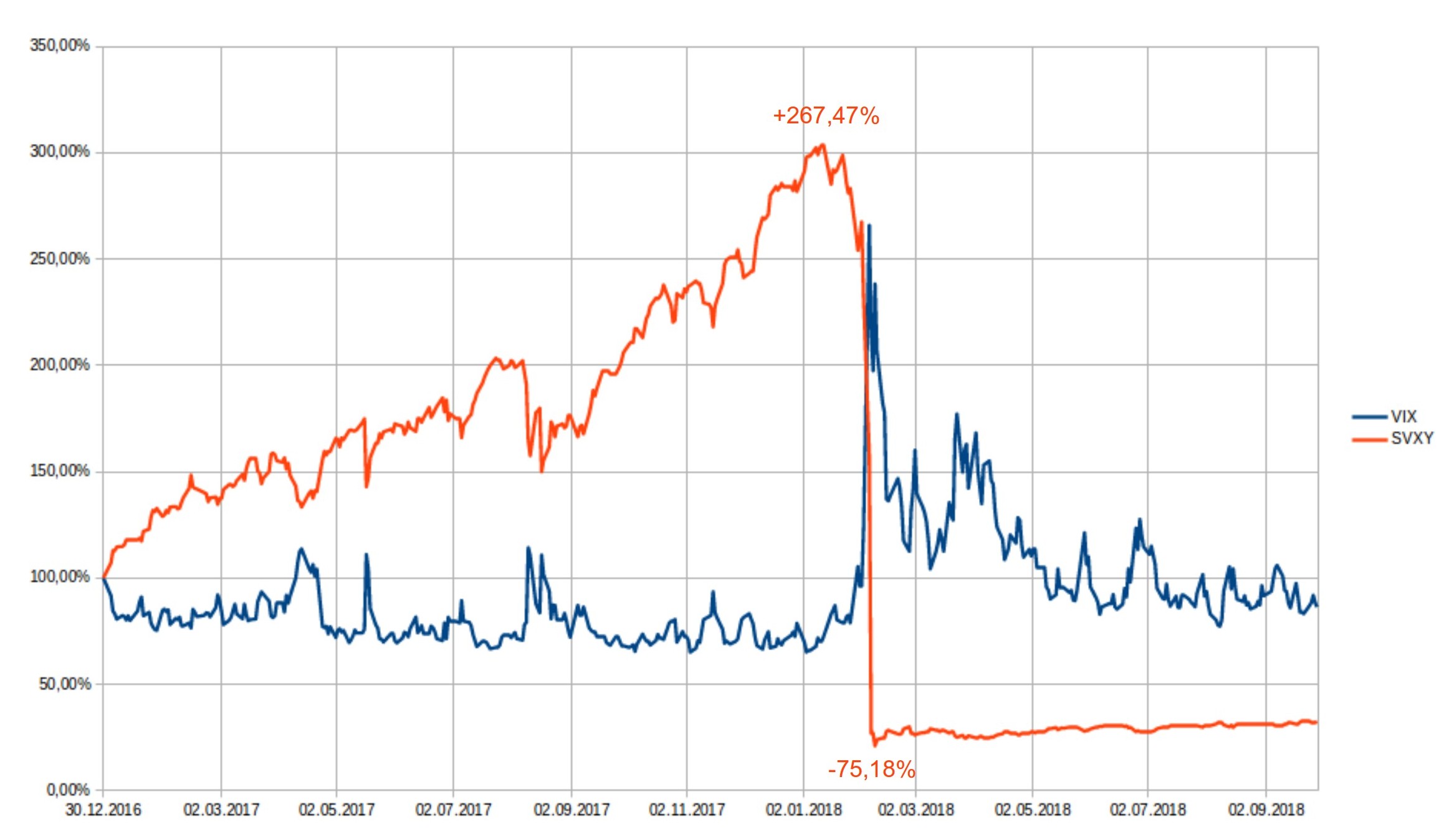

Теперь представим некоторого гипотетического инвестора, который изучает результаты фонда SVXY в воскресенье 4 февраля 2018 года. За 12 месяцев, предшествующих этой дате, фонд показал доходность в 74,03%. За более долгий период показатели хуже, но все равно блестящие. За 5 лет очень впечатляющая средняя доходность в 37,26% в год. За период с начала действия фонда, то есть с 4 октября 2011 года, была получена средняя доходность в 62,14% годовых. То есть дело явно не в том, что выдался удачный квартал или даже удачный год, фонд показывал стабильно великолепные результаты более 6 лет. Вот уж есть от чего потерять голову!

А теперь представим, что этот инвестор вернулся к анализу фонда ровно через неделю, в следующее воскресенье, 11 февраля. Всего через неделю, он бы увидел совершенно другие цифры. Доходность за прошедшие 12 месяцев из прибыли в 74,03% превратилась в убыток 81,54%. Средняя доходность за 5 лет из прибыли в 37,26% в год превратилась в убыток 12,87% в год. Гипотетический инвестор, вложившийся в первый день работы фонда, все еще оставался в плюсе, однако средняя доходность упала ниже доходности индекса S&P 500. Вот такой вот крутой поворот! Всего за неделю фонд потерял почти 90% активов! При этом большая часть этих потерь произошла вообще всего за 1 день!

Результаты фонда SVXY на разных промежутках времени

| Доходность фонда SVXY | На 4 февраля 2018 | На 11 февраля 2018 |

|---|---|---|

| За год | 74,03% | -81,54% |

| За 5 лет | 37,26% | -12,87% |

| С момента запуска фонда | 62,14% | +13,2% |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Хочу особо подчеркнуть, что это не финансовая пирамида. То есть прибыли фонда с 2011 по 2017 год не были вымышленными или нарисованными (как у Берни Мейдоффа) — они были совершенно реальными. Управляющие фонда не занимались подтасовками и мошенничеством. Нет. Инвесторы, вложившие деньги в этот фонд, честно проиграли.

Пожалуй, наиболее известная подобная история произошла в конце 90-х и чуть не обернулась глобальной финансовой катастрофой. Речь идет про легендарный фонд LTCM. В отличие от предыдущих примеров − сравнительно мелких фондов, LTCM был огромен. Если бы в его названии было слово банк, то он был бы по активам в десятке крупнейших банков США.

Интересной особенностью LTCM было то, что в нем работали целых 2 нобелевских лауреата по экономике: Майрон Шоулз и Роберт Мертон.

Результаты фонда LTCM на разных промежутках времени

| Доходность до комиссий | Чистая доходность (после комиссий) | Рост 10000 долларов | |

| 1994 | 28% | 20% | 12 000 |

| 1995 | 59% | 43% | 17 160 |

| 1996 | 57% | 41% | 24 196 |

| 1997 | 25% | 17% | 28 309 |

| 1998 (по октябрь) | - | -92% | 2 300 |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Особо хочу обратить внимание на разницу между вторым и третьим столбцом. Не знаю, как насчет зарабатывания денег для клиентов, но для себя они точно умели зарабатывать.

Коллапс фонда привел к образованию черной дыры размером в 2 триллиона долларов. Тогда эффекта домино удалось избежать только благодаря вмешательству Федерального резерва США.

Что на самом деле значит "побить рынок"?

Все это приводит к вопросу: так можно ли в долгосрочной перспективе «побить» рынок?

Часто я слышу утверждение, якобы основанное на теории эффективного рынка, что в долгосрочной перспективе невозможно получить доходность выше, чем доходность индексного портфеля, то есть портфеля, содержащего акции всех эмитентов в долях, пропорциональных их капитализации.

Действительно, представим абсолютно эффективный рынок, то есть рынок, на котором каждому инвестору доступна абсолютно вся информация, а использование закрытой информации незаконно. В теории цены акций на таком идеальном рынке должны быстро установиться на некотором «справедливом» уровне, после чего инвестору, казалось бы, ничего не остается, кроме как держать рыночный портфель, потому что «выжать» из рынка что-то больше у него все равно не получиться. Однако даже в теории это не так.

Возьмем самую ортодоксальную модель рынка под названием CAPM. Даже в рамках этой модели признается, что участники рынка, пусть и обладая всей доступной информацией, не могут предсказать будущее с полной достоверностью и уверенностью. То есть для каждого актива или эмитента остается некоторая неопределенность, которая считается окончательной и неустранимой. Соответственно, для эмитентов с более высокой неопределенностью рынок требует более высокой ожидаемой доходности, и наоборот, для эмитентов с понятным и предсказуемым будущим удовлетворяется более низкой. Примерно, как в случае с облигациями. Чем выше риск дефолта эмитента, тем выше купон.

Так вот, в теории (то есть в модели CAPM, важно заметить, что это далеко не единственная модель), если собрать взвешенный по капитализации портфель, скажем, из 100 эмитентов, имеющих значение неопределенности выше среднего, то доходность такого портфеля должна за длительный период времени сходиться к более высокому значению, чем у индекса, причем чем дольше, тем вернее. Но за более высокую доходность надо платить. Инвестор обязан принять на себя более высокий риск — то есть вероятность длительной и глубокой просадки для такого портфеля будет выше.

Вопреки распространенному мнению, в теории эффективного рынка побить рынок − это вовсе не означает получить доходность выше чем рынок, потому что теория прямо предполагает такую возможность.

На самом деле, побить рынок − это получить доходность и при этом не взять на себя сопутствующие риски.

Очень многие фонды привлекают инвесторов, широко рекламируя высокую историческую доходность своих стратегий, однако гораздо меньше внимания уделяется рискам, которые при этом возникают.

В качестве примера предлагаю представить игру в Русскую рулетку, при которой после каждого раунда игрок, если остается жив, получает вознаграждение. А теперь представим, что в револьвере для игры барабан не на 6, а скажем, на 100 патронов и заряжено только одно гнездо. Такая игра может оставаться весьма прибыльной очень и очень долго! Но понимает ли игрок, что где-то там, в барабане есть один настоящий патрон? Более того, на практике количество заряженных патронов неизвестно, да еще и меняется в каждом раунде.

Хочу заметить, что особенно интересно играть в такие игры фондам, которые получают оплату «за результат», то есть за фактически полученную доходность. В такой ситуации у них возникает асимметрия рисков, то есть в случае успеха они получат свое вознаграждение, но в случае неудачи убытки остаются инвестору (можно еще раз посмотреть на данные по фонду LTCM). У управляющего возникает сильная мотивация максимально увеличивать ожидаемую доходность за счет нагрузки клиента максимальными рисками.

Подведу итог.

- Оплата комиссии «за результат» хоть и кажется, на первый взгляд, очень привлекательной, но на практике приводит к опасному конфликту интересов управляющего и клиента

- Исторические данные, конечно же, полезны и их обязательно надо изучать, но 5 или даже 10 лет успеха − это далеко не гарантия будущих достижений. Ситуация может поменяться на противоположную с невероятной скоростью

- Всегда надо смотреть не только на доходность, но и на связанные с ней риски. Если фонд показал доходность выше рыночной, это вовсе не значит, что он «побил рынок», зависит от того, сколько дополнительного риска пришлось для этого принять