soxic6

soxic6

О чем говорит историческая доходность?

Здравствуйте, с вами Екатерина Баева, консультант по личным финансовым инвестициям. По инвестициям, а не по трейдингу или потере денег в азартных играх. Сегодня я хочу поговорить с вами, не удивляйтесь, про рождественскую индюшку или по-другому: всегда ли стабильные результаты в прошлом гарантируют вам хорошие результаты в будущем.

Итак, очень часто многие инвестиционные фонды или инвестиционные компании показывают свои успешные результаты за пару кварталов, пару лет и говорят о том, что вот, посмотрите, у меня хорошие результаты, значит, и в будущем будут такие хорошие. Всегда ли стоит на это рассчитывать?

Есть такой широко распространенный на инвестиционном рынке пример, про него широко писал Талеб в своем «Чёрном лебеде», это рождественская индюшка. Представьте ситуацию, что вот у нас есть индюшонок и мы откармливаем его к Рождеству. Возьмем промежуток чуть-чуть до Рождества. Что происходит с точки зрения индюшки? С точки зрения индюшки происходит то, что она живёт в тепле, сытости, её каждый день кормят, за ней хорошо ухаживают. Но приходит канун Рождества, и индюшку, к сожалению, убивают. Она попадает на рождественский стол. То же самое может произойти с инвестиционными фондами или с какими-то стратегиями управления, это надо иметь в виду. Тут не идёт разговор о том, что это мошенничество. Идёт разговор о том, что вы можете серьёзно недооценивать риски той или иной стратегии. Приведу пример: есть фонды по торговле волатильностью, которые некоторое время назад получали выдающиеся результаты. Фонд устроен довольно сложно внутри, и для непрофессионального инвестора очень сложно оценить риски.

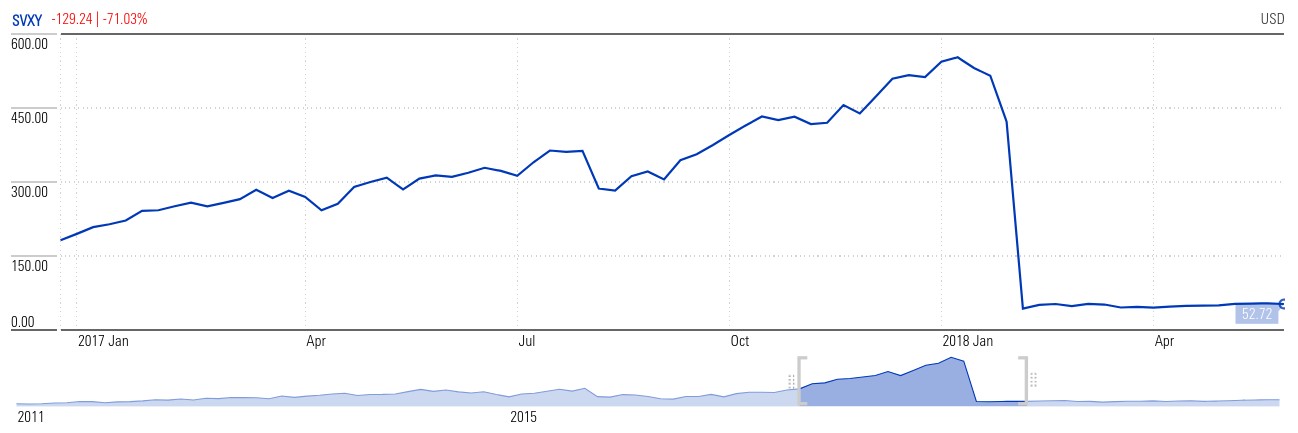

Что делает сторонний наблюдатель? Он смотрит на промежутке, например, 5 лет, какая была доходность у этих фондов, и инвестирует. А доходность они показывали очень хорошую, значительно выше рынка, но пришел один прекрасный день (2 февраля 2018 года), когда эти фонды буквально за 1 день потеряли порядка 90% своих активов. Одним из таких фондов по торговле волатильностью был биржевой фонд SVXY под управлением компании ProShares. Представим, что вы инвестор и в воскресенье, 4 февраля 2018 года вы обдумываете возможность инвестировать в данный фонд и смотрите на его результаты. Что мы видим? По состоянию на 4 февраля 2018 года доходность этого фонда за год была 74% за 5 лет, 37% (в год), с момента запуска фонда 62% (также в год), это всё в долларах. Прекрасная доходность, не правда ли? Но в один прекрасный, а может быть не очень, день, когда индекс S&P упал а индекс волатильности VIX резко подскочил, и что произошло? На 11 февраля 2018 года доходность фонда за год составила минус 81 %, за 5 лет минус 12 %, и только те, кто держали фонд с момента запуска, получили + 13%. Хочу подчеркнуть, что ситуация с этим фондом не была вариантом мошенничества, это был вариант высоко рискованных инвестиций и очередное напоминание нам, что высокая доходность всегда ассоциируется с высоким риском.

Одна из самых печальных историй таких банкротств − управляющая компания и фонд LTCM, который, если бы он был банком, входил бы в десятку крупнейших банков США по активам. Им управляли, надо сказать, 2 нобелевских лауреата по экономике, при этом инвесторы буквально стояли в очереди, чтобы войти в этот фонд. И с какого-то момента этот фонд перестал принимать деньги, а части инвесторов деньги вернул, потому что они считали, что фонд уже слишком крупный, и те стратегии, которые они используют, уже не эффективны. Но в один прекрасный день этот фонд обанкротился и убытки составили 2 триллиона долларов. Чтобы не вызвать эффект домино, Федеральная резервная система США была вынуждена вмешаться. Это был один из крупнейших случаев банкротств в истории США.

Итак, какие же выводы мы можем сделать из этого? Историческую доходность анализировать, конечно же, полезно, но она не всегда гарантируют будущей доходности, это стоит помнить. Второе: всегда стоит думать и анализировать те риски, которые ассоциируются с высокой доходностью, помнить, что высокая доходность всегда идет об руку с высоким риском. И третье: не смотря на то что кажется, что когда у вас управляющий берёт оплату только за результат, это самая выгодная ситуация, это не так, потому что возникает конфликт интересов, потому что управляющий разделяет с вами только прибыль, но не разделяет убытки, и он заинтересован взять на вас больше риск, чтобы потенциально получить большую доходность (ещё об этом в другой моей статье).

С вами была Катерина Баева, сегодня мы с вами говорили об исторических доходностях, и стоит ли на них полагаться.