soxic6

soxic6

Как работает ETF?

Сокращение ETF означает Exchange Traded Fund или по-русски торгуемый на бирже инвестиционный фонд. Это определение состоит из 2 частей, разберем их по очереди:

Инвестиционный фонд — это средство коллективных инвестиций. То есть это когда какое-то количество инвесторов собирает свои деньги вместе и передает их во временное распоряжение некоторого управляющего для того, чтобы он вложил их во что-нибудь хорошее.

Торгуемый на бирже означает, что участники такого фонда имеют возможность продавать свои доли (паи) в фонде друг другу. При этом погашения и повторной эмиссии пая не происходит, он просто меняет владельца, а для максимального удобства это делается на бирже, которая помогает покупателям и продавцам найти друг друга.

Важно: не путайте ETF и ETN — эти продукты имеют существенные отличия.

Сам по себе биржевой инвестиционный фонд ничем не отличается от обычного взаимного фонда (mutual fund): биржевая инфраструктура представляет собой некоторый фидер (feeder), механизм входа в тот же самый фонд, который вполне мог бы работать без всего этого тюнинга и привлекать акционеров по старинке.

Многие фонды доступны в обоих режимах. Например, Vanguard S&P 500 ETF (VOO) и взаимный фонд Vanguard 500 Index Fund Admiral Shares (VFIAX) — это один и тот же фонд, в который можно инвестировать через биржу или напрямую.

Caveat emptor . Пусть покупатель будет осмотрителен!

Обратите внимание на одно важнейшее обстоятельство — понятие “ETF” абсолютно ничего не говорит о том, во что именно вкладываются деньги инвесторов. Это упаковка, которая никак не определяет, что может быть у нее внутри.

Я хочу заострить на этом факте ваше внимание, поскольку очень-очень часто можно услышать утверждения вроде “ETF —это инструмент консервативных инвестиций” или “ETF обеспечивает отличную диверсификацию”. Нет, нет и еще раз нет!

Внутри этой коробки может быть почти любая стратегия. Портфель фонда может быть очень концентрированным и содержать, скажем, 20 отдельных акций или вроде того. Оборачиваемость портфеля может составлять сотни процентов в год. Также стратегия в основе ETF вполне может предполагать использование деривативов, плеча (заемных средств) и короткие продажи.

Также не надо думать, что если на фонде написано, что он индексный, то всё выше сказанное к нему тогда не относится. Нет. Это не так. На современном этапе понятие индексного фонда уже стало таким растяжимым, что это название тоже мало о чём говорит. Я разбираю этот вопрос более подробно в другой статье.

Примечание мелким текстом

Часто можно услышать утверждение, что при инвестициях в ETF комиссии за управление будут принципиально ниже, чем при вложениях во взаимные фонды. Это не совсем так.

Во-первых, как я уже писала выше, по своей сути, взаимный фонд и ETF — это одно и то же, поэтому ожидать принципиальной разницы не стоит. Посмотрим снова на фонд Vanguard 500, который доступен одновременно как ETF VOO и как взаимный фонд VFIAX. В случае вложения через биржу годовая комиссия составит 0,03%, а в случае захода через взаимный фонд комиссия будет 0,04% в год. Разница небольшая.

И да, это не опечатка — комиссия составит три (или четыре) сотых доли процента в год. Как говорится, почувствуйте разницу с отечественными продуктам, где вполне можно увидеть цифры в 100 и более раз выше.

Но вернемся к Vanguard 500, комиссия ETF всё же немного ниже. С чем это связано? Почему они не стоят одинаково, если это один фонд?

А всё дело в том, что ETF несет в себе некоторый скрытый расход, про который часто забывают, но который может оказаться существенно выше, чем вознаграждение управляющей компании за несколько лет. Этот расход — спред между ценой покупки/продажи и стоимостью чистых активов фонда. Разберемся в этом вопросе более подробно.

Стоимость чистых активов (СЧА, по-английски net asset value (NAV)) — это реальная рыночная оценка активов фонда, приходящихся на один пай. Поскольку рыночные цены постоянно меняются, то постоянно меняется и NAV. Фонды каждый день публикуют это значение, определенное в заданный момент времени. Например, IShares для своих продуктов в качестве контрольной точки принимает 16:00 — момент закрытия торговли.

Идем дальше.ETF обращается на бирже, где паи продают и покупают обычные розничные инвесторы, а также кое-кто еще, но о них ниже. Так вот, при этих торгах цена очевидно складывается из баланса спроса и предложения и, в общем-то, может не совпадать со стоимостью чистых активов. Это прямым текстом написано в проспектах всех известных мне ETF.

То есть если вы покупаете, ну например, iShares Core S&P 500 ETF (IVV) на сумму 100 долларов, то компания Black Rock (владелец IShares) не гарантирует, что количество активов, приходящихся на ваш пай, будет в точности равно этой сумме, и это написано в проспекте фонда (страница 7, раздел Market Trading Risk).

Но не стоит сразу обвинять Black Rock в мошенничестве, на самом деле всё не так плохо. Дело в том, что учредитель фонда привлекает к торгам так называемых маркетмейкеров. Их еще называют авторизованными участниками (autorised participant — AP) или просто дилерами. В обязанности маркетмейкера входит слежение за тем, чтобы рыночные цены на ETF не слишком отклонялись от СЧА.

Для того, чтобы выравнивать цены, маркетмейкеры имеют возможность создавать или погашать паи напрямую у учредителя фонда по стоимости чистых активов. То есть если маркетмейкер видит, что цена на рынке слишком высока, он будет получать от учредителя новые паи и продавать их по более высокой цене на рынке. Если рыночная цена, наоборот опустится слишком низко, то маркетмейкер начнет скупать паи на рынке и передавать их учредителю для погашения.

Да, я, конечно, тут немного упрощаю, но считаю детали в данном случае не принципиальными.

Маркетмейкер — это коммерческая организация, целью работы которой является получение прибыли. По этой причине, цена продажи паев розничным инвесторам будет выше цены покупки, а обе эти цены в свою очередь будут не равны стоимости чистых активов. Собственно, за счет этой разницы маркетмейкер и живет.

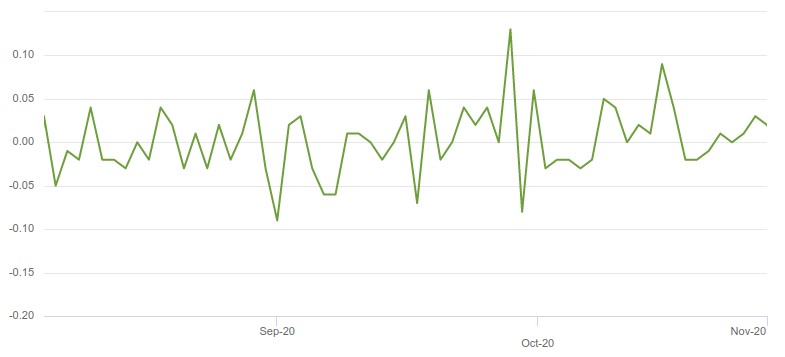

Насколько велико может быть отклонение? На рисунке ниже показан график спреда между ценой покупки/продажи и стоимостью чистых активов уже упомянутого выше фонда iShares Core S&P 500 ETF (за осень 2020 года).

Можно видеть, что в определенный момент (28 октября) спред достигал значения в 0,13% что эквивалентно комиссии управляющей компании фонда за 4 года. Такова плата маркетмейкеру за поддержание ликвидности, и платит ее инвестор, а не управляющая компания. Правда, замечу, что эта разница может сработать и в вашу пользу, если в этот день вы продавали, а не покупали. Тогда вы помогли маркетмейкеру в работе и можете забрать часть его гонорара.

Следует обратить внимание, что описанный в примере фонд — это один из флагманских продуктов самой крупной в мире компании по управлению активами. То есть над поддержанием его ликвидности трудится вся королевская конница и вся королевская рать. В случае с менее ходовыми фондами (даже того же Блек Рока) спреды могут быть существенно выше.

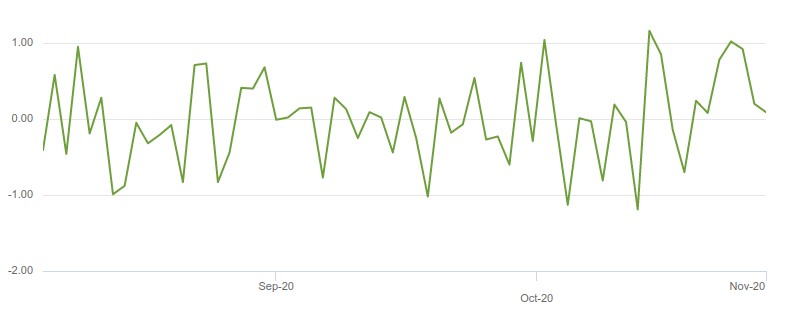

Вот, например, аналогичный график спреда для iShares MSCI Russia ETF (ERUS) за тот же период. Отклонения уже могут доходить до 1,16%!

Итого, как говорится, в сухом остатке: ETF обычно имеют меньшие комиссии, чем взаимные фонды, за счет того, что часть расходов перенесена с управляющей компании на инвестора, поскольку он косвенно платит маркетмейкеру за выдачу и погашение пая фонда, причем платит иногда больше, чем за управление.

Выводы

- ETF — это очень удобный инвестиционный инструмент, который может быть полезен любому инвестору.

- При этом надо иметь в виду, что ETF — это упаковка, под которой может скрываться самое различное содержимое.

- Указание на то, что фонд индексный, тоже не является гарантией консервативности стратегии, нужно внимательно смотреть, что это за индекс.

- Полезно помнить, что более низкая комиссия за управление ETF во многом связана с тем, что часть затрат перенесено на инвестора в виде спреда.