soxic6

soxic6

Долгосрочное инвестирование − это сколько?

Иногда ко мне приходят клиенты, которые ожидают, что, открыв брокерский счет, они получат продукт вроде депозита, но с доходностью 10 или даже 20 процентов годовых в долларах вместо 1-2% в банке (на конец 2018). Таких клиентов приходится разочаровывать: к сожалению, фондовый рынок так не работает.

Было бы здорово каждый месяц получать СМС-ку, что ваш брокерский счет вырос на столько-то долларов, хотя даже в банке проценты далеко не всегда начисляются каждый месяц и для получения прироста капитала часто надо ждать до конца срока вклада (ну или проценты начисляют, но при досрочном расторжении просят все вернуть). На фондовом рынке можно получить более высокую доходность, чем по депозиту в банке, но дополнительная доходность идет только в комплекте с дополнительным риском. То есть доходность не является гарантированной. Фактический результат может быть ниже планового (а может быть и выше!).

На рынке бывают хорошие и плохие дни (а также месяцы, годы и изредка даже десятилетия). Если вы находитесь на рынке достаточно долго, вы обязательно получите свою дозу как удачи, так и невезения, в среднем они, собственно, и дадут ту расчетную долгосрочную доходность, на которую можно рассчитывать с определенной долей уверенности. Конечно, всегда может прилететь Черный лебедь и все поставить с ног на голову (или наоборот, с головы на ноги, в зависимости от вашей точки зрения на мир), но примерно 80% времени (по некоторым данным до 97%) он в отпуске.

Вероятно, вера в магический депозит имеет исторические корни. Человек эпохи позднего СССР привык, что всегда есть некий «товар из-под прилавка». Что есть, например, обычные Жигули (ведро с гайками), а есть такая же на вид машина, но сделанная на экспорт (почти автомобиль). Однако, на мой взгляд, десятилетия свободного рынка в нашей стране в корне изменили ландшафт, особенно в области инвестиционных продуктов. В данный момент ни один мировой рынок не является таким глобальным, как рынок финансовых инструментов и услуг. Деньги переводятся из одной точки мира в другую со скоростью света и нет существенных сложностей в том, чтобы находясь, скажем, в Мурманске, закупиться акциями, ну к примеру, какой-нибудь Малазийской компании. То есть я веду к тому, что рынок предоставляет участникам максимальные возможности, чтобы как можно быстрее использовать в своих интересах любую его неэффективность.

По этой причине я всегда рекомендую клиентам подумать: если можно создать безрисковый продукт с доходностью 10% в долларах, то почему его не предлагают все банки? Тем более что с таким продуктом можно было бы брать кредит под существенно меньший процент, вкладывать деньги туда и иметь, по сути, бесконечно большие доходы из воздуха (для справки, по состоянию на ноябрь 2018 года Interactive Brokers предоставляет клиентам маржинальное финансирование в долларах под 3.68% годовых).

На этот вопрос есть два варианта ответа:

- Такой продукт есть, однако банки скрывают его от непосвященных (открывая только избранным, которые кликнули по баннеру «вложения под 25% годовых в долларах»)

- Такого продукта просто нет в природе.

Я выбираю второй вариант. Прошу не понимать меня превратно.

Во-первых, я ни в коем случае не утверждаю, что рынок абсолютно эффективен (я не из ортодоксов). На нем, безусловно, есть возможности и отклонения, но они не настолько очевидны, чтобы о них писали на фонарных столбах, и не настолько велики, чтобы можно было делать деньги из воздуха, ничем при этом не рискуя.

Во-вторых, я не спорю, что можно идти по улице и найти лежащие на тротуаре 100 баксов. Я даже верю, что можно найти кошелек, полный денег. Однако если кто-то мне скажет, что он находит на тротуаре 100 баксов каждый день 10 лет, я отнесусь к этому с некоторой долей скептицизма. Более того, если кто-то скажет, что за 10 лет он ни разу не терял на улице бумажника, я к этому также отнесусь с недоверием.

Но вернемся к основной теме статьи: когда говорят о долгосрочных инвестициях, это сколько по времени? Для того, чтобы пролить свет на этот вопрос я предлагаю использовать так называемое моделирование по методу Монте-Карло.

Процедура состоит из следующих этапов:

- Берем исторические данные касательно котировок и доходности интересующего нас актива.

- По этим данным оцениваем исторические статистические характеристики, представляя котировки случайным процессом.

- Предполагаем, что характеристики в будущем будут такие же, как и в прошлом. Используя генератор случайных чисел, генерируем много-много «параллельных миров». В каждом из этих миров события пошли по своему пути в соответствии с законами вероятности. Безусловно, предположение о том, что будущее будет похоже на прошлое, является ахиллесовой пятой метода, но это все же лучше, чем ничего.

- Далее отображаем полученные результаты в виде красивого графика и начинаем рассуждать о вероятностях того или иного события.

Само применение понятия вероятности − это еще одна ахиллесова пята метода (этого и многих- многих других), потому что, строго говоря, само понятие вероятности определено только для событий, которые могут быть повторены любое количество раз (как бросание монеты, например), то есть чтобы полноправно рассуждать о вероятности в математическом смысле этого слова, надо прожить 10000 жизней (варьируя обстоятельства в каждой из них) и сравнить результаты между собой, ну или вообразить параллельные миры. Так же вовсе не праздным является вопрос о том, насколько котировки случайны и насколько они детерминированы. Но это уже совсем философские дебри, далеко выходящие за формат данной статьи.

Так вот, для исследования возьмем фонд Vanguard 500 Index Investor (VFINX) — реальный индексный инвестиционный фонд, по которому есть данные с 1977 года.

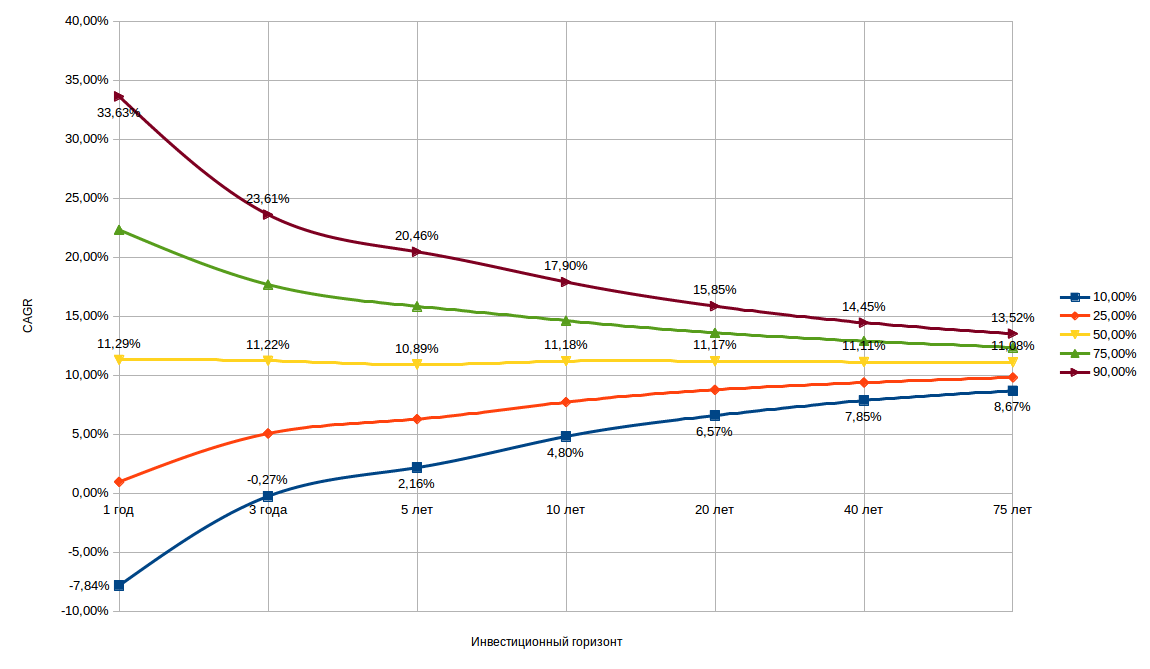

Полученный результат показан на рисунке:

По вертикальной оси показана предполагаемая доходность, приведенная к году с учетом сложного процента (CAGR — Capitalized Annual Growth Rate). По горизонтальной оси показан инвестиционный горизонт (от 1 до 75 лет, почти логарифмический масштаб).

С вероятностью 90% доходность актива будет выше нижней линии и с вероятностью 90% будет ниже верхней линии. То есть с вероятностью 80% реальная доходность будет между верхней и нижней линией (81% если уж точно).

На графике можно увидеть громадный размах возможных результатов в первый год: от прибыли в 33,63% до убытка в 7,84%. Однако чем дольше инвестиционный горизонт, тем меньше становиться размах колебаний итогового результата, сходясь к средней ожидаемой номинальной долгосрочной доходности в примерно 11%.

Еще раз обращу внимание, что это результат для портфеля состоящего из одного актива, фонда Vanguard 500 Index Investor (то есть, по сути, для индекса S&P 500). Если конструировать портфель из других активов, можно получать другую картину ожидаемой доходности. Но чудес, конечно, не бывает: за снижение размаха колебаний надо платить снижением ожидаемой долгосрочной доходности и, наоборот, за повышение ожидаемой доходности надо платить более широким размахом колебаний.

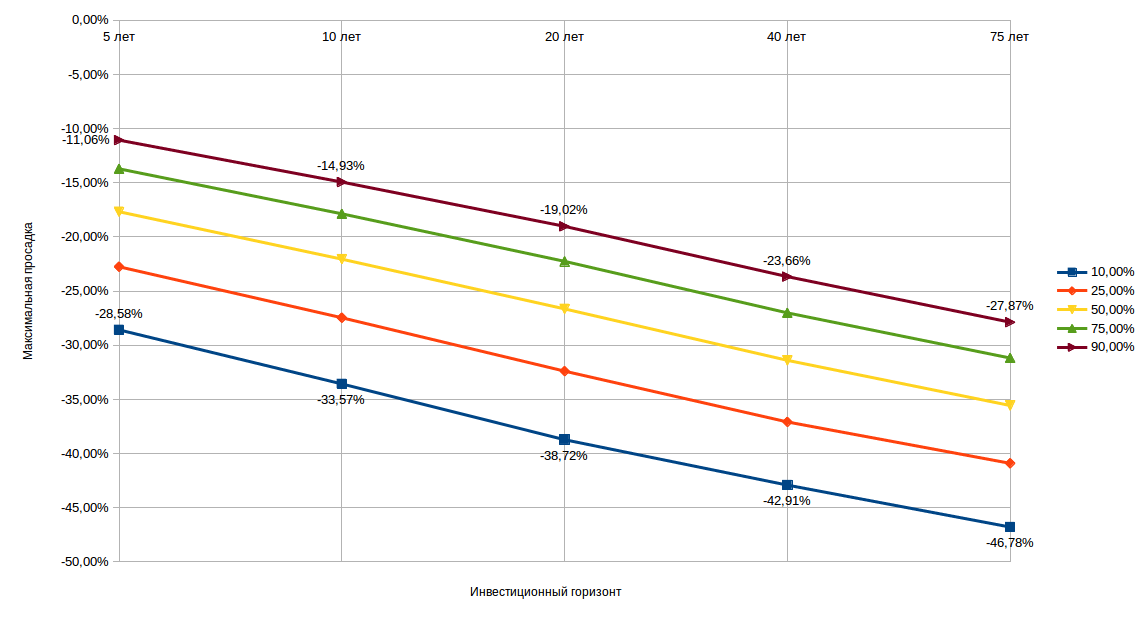

Картина будет не полной без еще одного графика:

На рисунке показана ожидаемая максимальная единовременная просадка для того же портфеля из одного актива.

Так же, как и на прошлом рисунке, ожидаемый результат с вероятностью 81% находится между верхней и нижней линией.

График говорит о том, инвестор, который инвестировал все средства в индекс S&P 500 на временном интервале в 5 лет, с вероятностью 81% переживет просадку портфеля на величину от 11.06% до 28.58%. Причем чем выше инвестиционный горизонт, тем выше ожидаемая просадка! Это явление легко понять: чем дольше вы на рынке, тем больше вероятность «словить» очередной биржевой кризис, в ходе которого придется сидеть в просадке, утешаясь дивидендами.

На мой взгляд, графики говорят сами за себя, но попробую подвести некоторый итог:

- На горизонте 1 год результат практически непредсказуем и может очень сильно отклониться от среднего как вверх так и вниз.

- Что-то более-менее уверенно можно предполагать при инвестиционном горизонте в 3 года минимум. При этом, если у вас инвестиционный горизонт в 3-5 лет, то портфель 100% в индексе акций широкого рынка − это точно не ваш выбор.

- Чтобы относительно спокойно держать портфель 100% в индексе акций широкого рынка, надо иметь инвестиционный горизонт минимум 10 лет (а лучше 20 лет) и крепкие нервы.