soxic6

soxic6

6 заблуждений об Американском фондовом рынке

Какой рынок лучше для инвестора, американский или российский? Многие считают, что этот вопрос провокационный и повод для Holly War (священной войны). Некоторые инвесторы рассматривают этот вопрос как очень личный, даже более личный, чем сравнение Apple против Android или Coca против Pepsi.

Сразу же обозначу свою позицию. Лучше всего на эту тему высказался архитектор китайских реформ Дэн Сяопин: "Не важно, какого цвета кошка, если она ловит мышей − это хорошая кошка!"

Так же и с рынками и активами: не важно, где они торгуются, да и торгуются ли они вообще. Если они позволяют инвесторам зарабатывать деньги — это хорошие активы. Оговорюсь на всякий случай, что я вовсе не призываю всё в мире мерять деньгами. Но мы вроде говорим о бизнесе, то есть о коммерческих предприятиях. А коммерческие предприятия − это те, у которых в уставе написано, что их основная цель — получение прибыли.

Также заранее отвечу на вопрос «К чему я призываю?» В общем-то, ни к чему. То есть я не призываю продать все активы в России и отнести всё в Америку или наоборот. Я просто постараюсь изложить фактическую картину, а вы сами решайте, что вам нужно (можете посоветоваться со мной если хотите).

Заблуждение 1: На американский рынок тяжело выйти, и это только для игроков с большими капиталами.

Реальность: гражданину России выйти на американский рынок проще простого. Существует много вариантов, подробнее читайте в другой моей статье.

Заблуждение 2: Возникают большие сложности с налогами.

Придётся платить налоги в двойном размере, сначала в США, а потом в России. Подавать декларацию в американские фискальные органы и разбираться в их налоговом законодательстве. Российская налоговая, в свою очередь, спит и видит, чтобы выписать инвестору какой-нибудь штраф на шестизначную сумму и ещё погонять его по инстанциям (просто для удовольствия).

Реальность: Платить двойные налоги не нужно, поскольку между Россией и США действует соглашение об избежании двойного налогообложения. Надо будет только доплатить разницу до уровня российских налогов. Американские налоги брокер удерживает автоматически, то есть вникать в тонкости не нужно. Подробнее в другой моей видео статье.

Насчет российской налоговой могу сказать, что, конечно, у неё свои тараканы в голове (много-много тараканов). Но я уже много лет сдаю налоговые декларации себе и клиентам и ещё ни разу не сталкивалась с тем, чтобы налоговая умышленно подводила добросовестного налогоплательщика под монастырь или издевалась просто для удовольствия.

Спору нет, с налоговой постоянно возникают какие-то проблемы и недопонимания, которые требуют писем и разъяснений, часто личных визитов в налоговую и общения с инспектором.Однако пока все такие случаи в моей практике кончались извинениями со стороны налоговой. Иногда устными, иногда письменными. Много раз я вместе с клиентами ходила на встречу с инспектором. Могу заметить, что обычно инспектор не меньше меня хочет как можно быстрее снять все вопросы, закрыть тему и пойти домой пораньше.

Заблуждение 3: Всё, что происходит на американском рынке, имеет отношение только к американской экономике...

...и никого больше не касается.

Реальность: Хотим мы этого или нет, но глобализация мировой экономики очевидно была основным трендом последних 40 или даже 50 лет (кажется, сейчас этот тренд готов развернуться). Результатом этого процесса стала интеграция мировой экономики в единое пространство, в котором все взаимосвязано.

Кстати говоря, глобализованная экономика мне всегда казалась похожей на корабль, в котором ликвидировали все перегородки между отсеками, и теперь пробоина в одном месте грозит затоплением всему кораблю. К моему удивлению, в фильме «Инсайдеры» 2010 года почти полностью аналогичную точку зрения высказывает, кто бы вы думали, Джордж Сорос (отметка 0:17:20).

Но вернемся к американскому фондовому рынку. Ниже показано распределение выручки компаний, входящих в индекс S&P 500 по регионам.

Выручка компаний США по регионам

| Регион | S&P 500 | Nasdaq 100 | Весь рынок |

|---|---|---|---|

| США | 62,49% | 52,40% | 64,95% |

| Азия - развивающаяся | 9,96% | 15,01% | 8,99% |

| Еврозона | 8,83% | 10,84% | 8,13% |

| Япония | 3,54% | 3,34% | 3,19% |

| Латинская Америка | 3,29% | 3,11% | 3,09% |

| Великобритания | 2,74% | 3,25% | 2,60% |

| Азия - развитая | 2,18% | 4,13% | 2,06% |

| Еврозона - развивающаяся | 1,82% | 2,01% | 1,64% |

| Канада | 1,80% | 1,41% | 1,75% |

| Европа - не еврозона | 1,19% | 1,41% | 1,10% |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Можно видеть, что только порядка 62% этой выручки приходит из США, остальное собирается по всему миру, включая развивающиеся рынки. Еще более космополитичным является Nasdaq 100 только чуть более половины выручки (52,4%) компаний, входящих в этот индекс, приходится на США.

Многие компании, которые традиционно принято считать американскими, вообще имеют основной бизнес за пределами США. Так, например, Фейсбук зарабатывает в США меньше половины (43,5%) выручки. Apple и McDonald's зарабатывает в штатах примерно треть выручки (36,9% и 35,1% соответственно). Несмотря на то, что штаб квартира компании Intel находится в калифорнийском городе Санта Клара, американский рынок мало значим для компании и приносит только 20% выручки. (Все данные − Morningstar на март 2019 года).

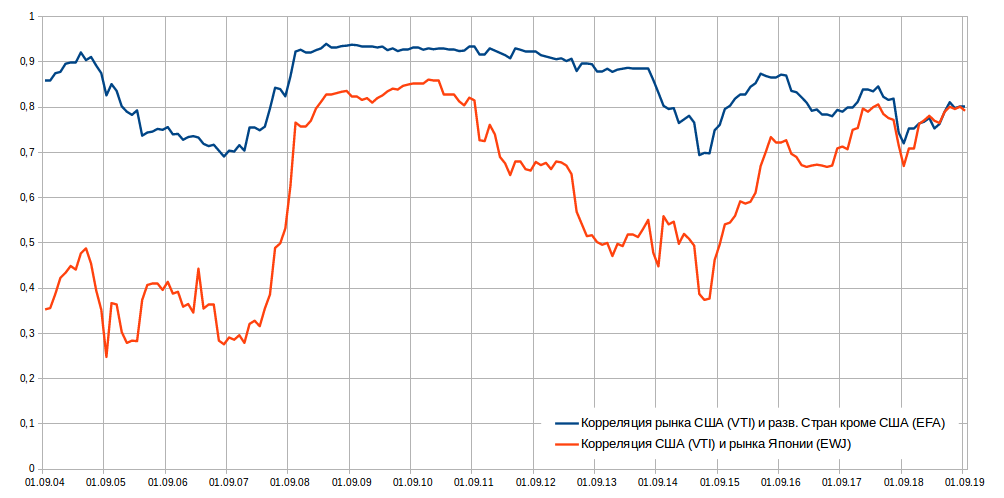

Не будет большим преувеличением сказать, что на самом деле индекс S&P 500 на современном этапе − это срез всей мировой экономики, а вовсе не отдельно взятая экономика США. На рисунке ниже показан коэффициент корреляции месячной доходности фондового рынка США и рынка развитых стран, исключая США (ширина скользящего окна 3 года).

Видно, что когда на рынках в США плохой день, то с высокой вероятностью плохой день и на всех остальных рынках. Если же в США плохой месяц, то он будет плохим на других площадках почти наверняка.

Кстати, в случае, например, с Японией 59% выручки компаний из индекса Nikkei 400 приходит из-за рубежа. Так что если кто-то считает, что можно отгородиться от остального мира каменной стеной, вложившись, скажем, в японский индекс, то это вряд ли так.

Заблуждение 4: Вся американская экономика − это Фейсбук, Амазон, Нетфликс и Гугл...

...ну может Эпл ещё. Больше там ничего нет. Сплошные единороги, не видевшие прибыль даже во сне. Главный вид продукции, который они производят, это обыкновенные акции, которые сбывают дурачкам со всего мира.

Реальность: Если смотреть состав индекса S&P 500, то технологический сектор, конечно, самый крупный (по капитализации), но не такой уж доминирующий − составляет 23,4%. (Данные Morningstar на сентябрь 2019, по системе классификации секторов Morningstar).

Состав индексов США по секторам

| Регион | S&P 500 | Весь рынок |

|---|---|---|

| Basic materials | 2,41% | 2,75% |

| Consumer cyclical | 11,68% | 11,98% |

| Financial services | 15,67% | 15,78% |

| Real estate | 2,79% | 4,54% |

| Communication services | 3,83% | 3,15% |

| Energy | 4,65% | 4,32% |

| Industrials | 10,30% | 10,60% |

| Technology | 23,40% | 22,94% |

| Consumer defensive | 7,95% | 7,22% |

| Healthcare | 13,80% | 13,34% |

| Utilities | 3,53% | 3,38% |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Это мы говорим про индекс S&P 500, в котором единорогов нет вообще. Напомню, что единорогом называют компанию, имеющую рыночную капитализацию больше 1 милиарда и при этом никогда не приносившую прибыль, часто это хайповые IT стартапы. Для того, чтобы быть в индексе S&P 500, нужно иметь капитализацию свыше 6 миллиардов (единороги уже отпадают), а главное − необходимо иметь операционную прибыль на протяжении как минимум 4 предыдущих кварталов. То есть все компании в индексе S&P 500 прибыльные. По этой причине в индексе, например, отсутствует Tesla, которая проходит по капитализации, но не проходит по критерию наличия прибыли.

Индекс S&P 500 составляет примерно 80% капитализации всего фондового рынка США. Однако если мы возьмем данные по всему рынку (более 3000 компаний), то доля технологического сектора даже немного сократится.

Вопреки распространенному мнению, финансовый сектор также не занимает доминирующего положения и составляет 15,67% от индекса S&P 500 и примерно столько же от всего фондового рынка.

Замечу, что сам по себе технологический сектор в значительной степени состоит из компаний, которые очень сложно назвать пустышками. Многие из них работают десятки лет и прекрасно зарабатывают прибыль. Например, Texas Instruments основана в 1930 году, Intel работает с 1968 года. Обе эти компании выпускают вполне физическую продукцию, которую можно пощупать. Корпорация IBM работает вообще больше 100 лет, с 1911 года. По состоянию на сентябрь 2019 компания имела показатель P/E=10,37 и дивиденд в 4,57%. Мне кажется, что даже самый выраженный скептик технологического сектора вряд ли будет отрицать, что эта компания обладает реальной ценностью.

Заблуждение 5. Американский рынок − это беспрецедентный пузырь, и он неминуемо лопнет ...

...и вообще США рухнет... и распадется на атомы.

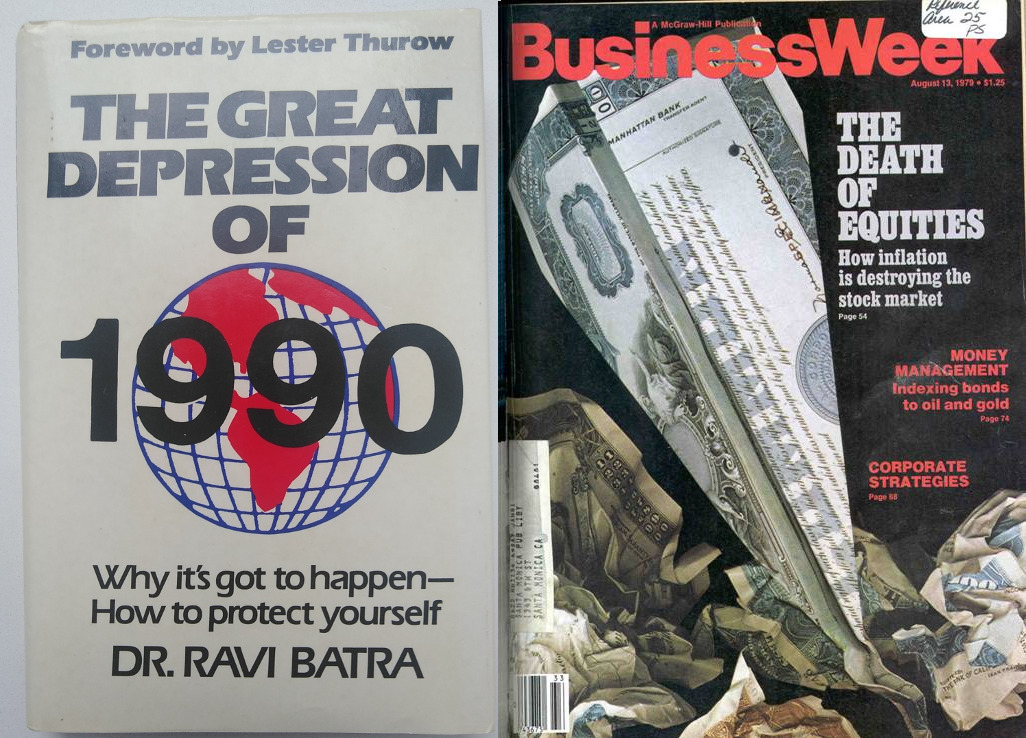

Реальность: Ну что же, некоторые ждут этого события уже очень-очень давно. Так, например, в 1979 году августовский номер журнала Business Week вышел с заголовком «Смерть акций. Как инфляция уничтожает фондовый рынок». Напомню, что в 70-е годы долларовая инфляция доходила до 12% в год, а вся американская экономика находилась в стагфляции — комбинации высокой инфляции и высокой безработицы. Но гипотетический инвестор, ушедший с рынка в 79 году, пропустил бы подъем, который наступил в начале 80-х (вместе с уменьшением инфляции).

Позже, в конце 80-х годов Рави Батра, американский профессор индийского происхождения, написал наделавшую много шума книгу «Великая депрессия 1990 года. Почему это произойдет и как защитить себя». Однако по факту всё произошло с точностью до наоборот и в 90-е годы фондовый рынок США переживал рекордный подъем.

Много существует скептиков и в настоящий момент. Например, часто упоминающийся в российских СМИ Джим Роджерс (первый партнер Сороса в Quantum Fund), который ждет нового кризиса по меньшей мере 8 лет, и менее известный широкой публике Рей Далио (глава крупнейшего в мире хедж фонда Bridgewater Associates), который написал по этому вопросу книгу, которую (в электронном виде) раздает бесплатно.

Я не хочу рассматривать труды многочисленных отечественных критиков капитализма, по причине их полной оторванности от реальности и отсутствия здравого смысла.

Так есть ли о чем беспокоится? Конечно да!

Вообще-то 2008 году ситуация была в шаге от повторения великой депрессии. Многие проблемы, которые возникли тогда, не решены до сих пор. Просто пыль замели под ковер, и кризисные явления могут проявится в любой момент. Можно даже в каком-то смысле сказать, что Доктор Батра был во многом прав, но промахнулся на 18 лет.

Давайте разделим вопрос на два:

- Существует ли на рынке пузырь — то есть ситуация, когда активы продаются за непомерно высокую цену? При том что качество самих активов опасений не вызывает. Проводя житейскую аналогию, представьте, что ушлый торговец подержанными машинами, воспользовавшись тем, что вы не очень ориентируетесь в ценах, продает вам исправный, качественный автомобиль, но по завышенной цене. Вы получаете хорошую машину, но дороже чем ее справедливая цена.

- Всё ли в порядке с фундаментальными основами американской (а на самом деле мировой) экономики? Продолжая аналогию с подержанными автомобилями, представьте, что теперь мы говорим об автомобиле, который продается, казалось бы, за адекватную на первый взгляд цену (за такую марку, пробег, внешний вид и т.п.), однако имеет серьезные внутренние дефекты. Скажем, критические неисправности, которые сразу не видно, или, например, вообще числится в угоне.

Эти два вопроса различаются кардинально, потому что в первом случае вы просто платите больше, чем стоило бы, но за качество, а во втором случае вас может ждать любая мыслимая неожиданность. Кстати две проблемы не являются взаимоисключающими и могут встречаться одновременно.

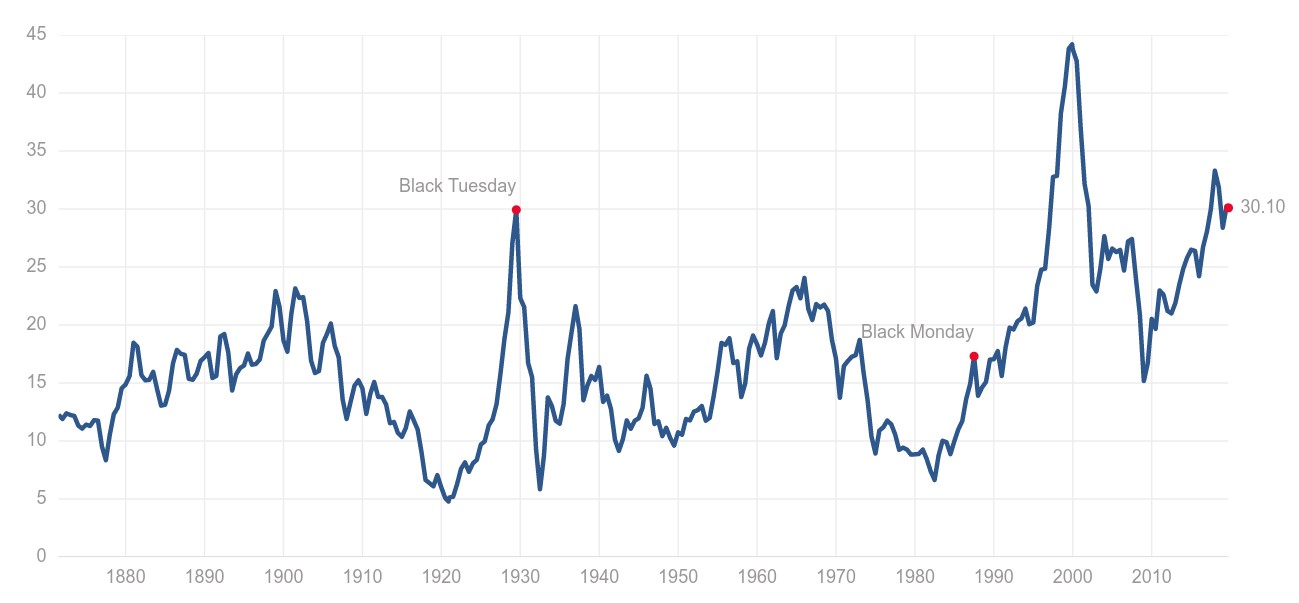

Так вот, посмотрим сначала на ситуацию в разрезе первого нашего вопроса. На рисунке показана диаграмма Шиллеровского P/E (он же P/E 10 или CAPE) индекса S&P 500.

По сути, этот параметр представляет собой текущую цену акции, разделённую на среднюю за 10 лет годовую прибыль компании в расчете на 1 акцию. Период осреднения длиною в 10 лет берётся для того, чтобы сгладить краткосрочные колебания, не имеющие под собой фундаментальных оснований.

На этом графике мы видим, что на данный момент параметр Шиллеровского имеет значение 30.1. С исторической точки зрения это, конечно, высоко, но существенно ниже рекорда, достигнутого на пике пузыря доткомов в конце 90-х годов.

Кстати, за последний год показатель улучшился, потому что индекс почти не рос, а прибыли компаний при этом постепенно повышались

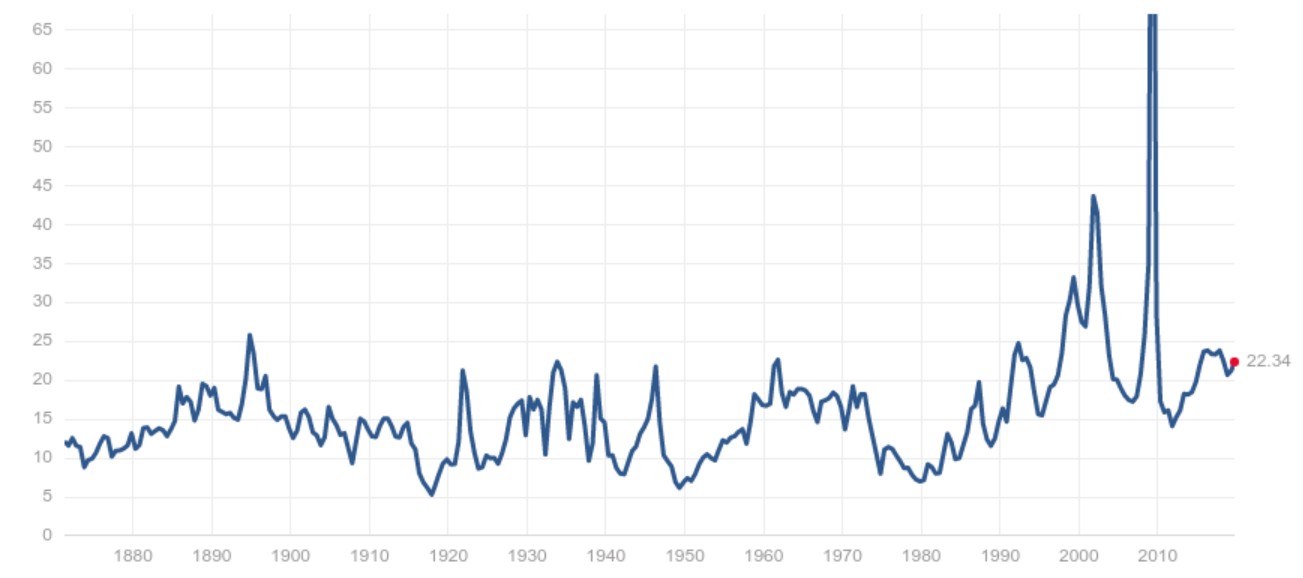

Для полноты картины посмотрим также на график обычного P/E (то есть вычисленного на основе прибылей на акцию за последние 12 месяцев).

Этот график выглядит более оптимистично. Уровень P/E=22,34 исторически наблюдался много раз и при этом ничего страшного не происходило. Однако надо иметь ввиду, что этот показатель может очень быстро развернуться.

Поясню на примере: бросается в глаза резкий взлет к бесконечности во время кризиса 2008 года, причем его нет на графике Шиллеровского P/E. Если посмотреть на данные в табличной форме, то можно увидеть, что рекордное значение показателя (невероятные 123.73) было достигнуто в мае 2009 года. То есть ещё раз: в мае 2009 года — через 9 месяцев после банкротства банка Леман Бразерс, когда кризис уже шагал по планете широкими шагами.

Напротив, в сентябре 2008 года, то есть в момент банкротства Леман P/E индекса составлял 26.48, то есть был немного выше, чем сейчас. Но как такое может быть? Получается, что фондовый пузырь начал надуваться уже после того, как ударил кризис? Инвесторы что, прочитав новости о глобальном финансовом коллапсе, сразу побежали скупать акции, отталкивая друг друга? Конечно нет. Дело в том, что внезапно и с невероятной скоростью рухнул знаменатель дроби P/E — то есть прибыли компаний. То есть не числитель устремился к бесконечности, как при обычном рыночном пузыре, а знаменатель к нулю. Возвращаясь к аналогии с подержанными машинами — двигатель чихнул и внезапно заглох, не мигая никакими красными лампочками.

Так мы плавно переходим ко второму вопросу. Насколько здорова вообще мировая экономика в целом и экономика США в частности? К сожалению, тут не всё так хорошо, как хотелось бы. Я уже частично касалась этой темы в другой своей статье. В целом, я считаю, что в последние годы мы наблюдаем некоторое экономическое отрезвление и движение в сторону более устойчивой и более здоровой мировой экономики, но еще очень многое надо сделать.

Ну и наконец:

Заблуждение 6, самое главное: Если Америке станет плохо, то нам автоматически от этого станет хорошо.

Реальность: иногда, когда читаешь русскоязычные форумы, кажется, что буквально поголовно все зашортили американский рынок, причем на пике и с плечом, а теперь с нетерпением ждут обвала, чтобы сорвать банк и нереально разбогатеть.

К сожалению, в случае серьезных проблем в США нам будет совершенно нечего праздновать, поскольку эта волна ровно также докатится и до нас. Ну не считая, может быть, настоящих шортистов, которых на самом деле единицы (вообще, чтобы шортить американский рынок, надо быть либо очень смелым, либо очень глупым)

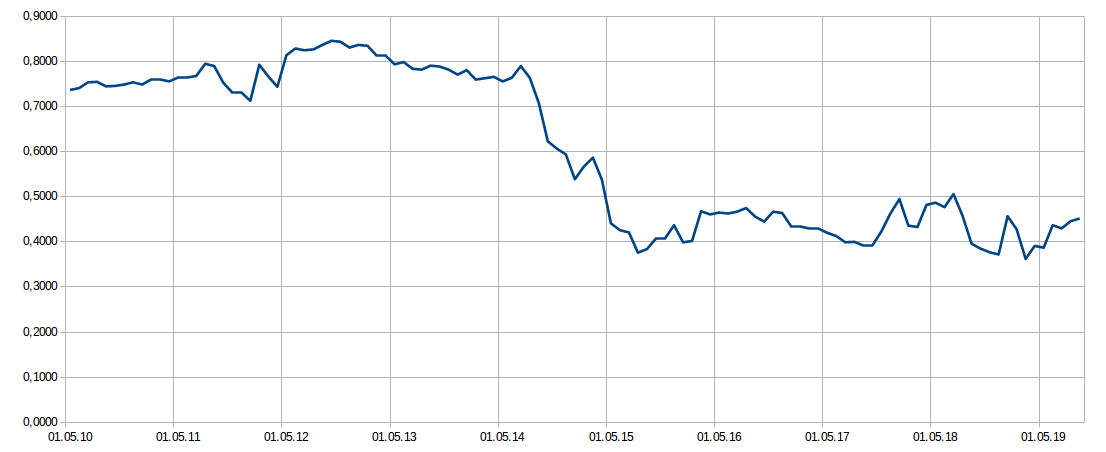

На графике показана скользящая корреляция месячных прибылей фонда российских акций RSX и американского рынка (ширина скользящего окна 3 года).

Конечно, после 2014 года корреляция российского и американского рынка стала заметно ниже, чем корреляция американского рынка с остальным миром. Но она остается весьма сильной и точно не отрицательной. То есть если на рынках США плохой день, то с высокой вероятностью на российском рынке плохой день тоже.

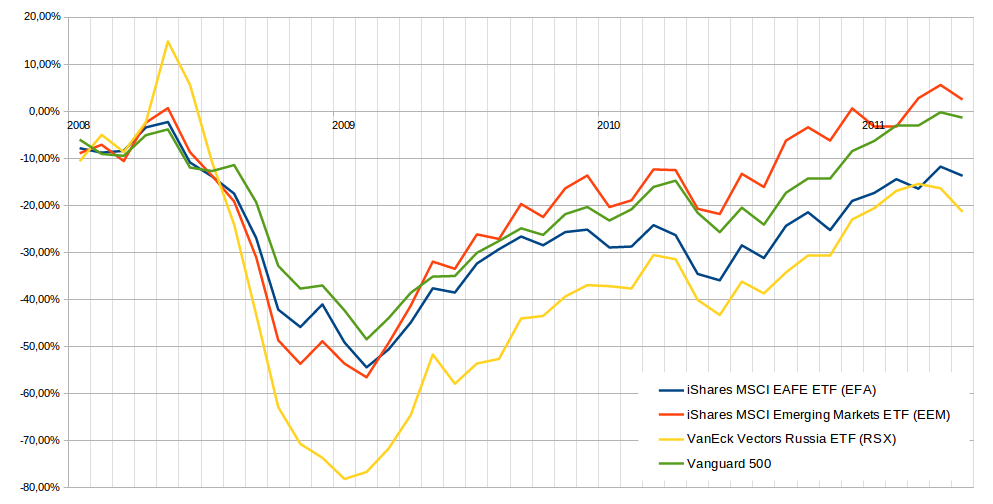

Ну и напоследок ещё один график. На этом графике просадка основных классов активов во время кризиса 2008 года.

Собственно, американский рынок (индекс S&P 500) вообще-то просел меньше остальных. Заметно глубже провалились развитые рынки за пределами США и ещё глубже развивающиеся рынки. Так что если будущее будет хоть сколько-то похоже на прошлое,ни один индекс развивающихся рынков (будь то Китай, Индия или Бразилия) нельзя рассматривать как антикризисный и защитный актив.

Видно, что фонд российских акций просел глубже всех остальных активов и выходил из просадки гораздо медленнее (вообще то он до сих пор в просадке), что подтверждает тезис о том, что если будет плохо в Америке, то у нас будет как минимум так же плохо, если не хуже.