soxic6

soxic6

Торговая война США и Китая: что делать инвестору?

Стоило только индексу S&P 500 восстановиться после падения, произошедшего в конце прошлого года, как в мае рынок снова провалился в воздушную яму. Для справки: лишь 23 апреля 2019 года восстановился уровень конца сентября 2018, который, в свою очередь, был лишь немного выше уровня конца января 2018.

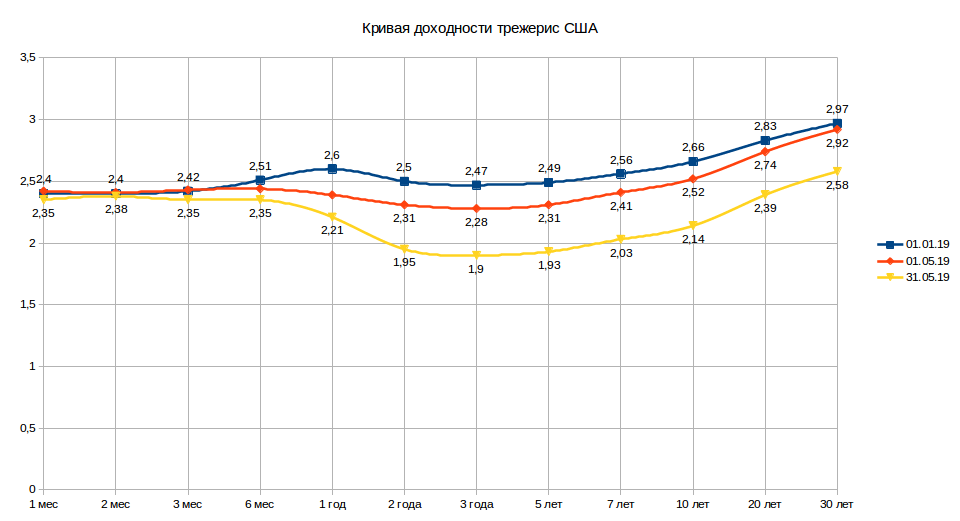

Интересно, что в то же время цены длинных облигаций казначейства США (например, фонда TLT) достигают многолетних рекордов, кривая доходности трежерис (на рисунке ниже) все больше инвертируется, а доходность облигаций Германии и Японии уходит все дальше в отрицательную зону (31-го мая доходности были -0,213% и -0,105% соответственно). Это говорит о том, что рынок сильно напуган.

Поскольку уже давно очень много пишется и говорится про торговую войну США и Китая, я считаю уместным поделиться некоторыми соображениями на этот счет. Обычно я стараюсь воздерживаться от теоретизирования на глобальные геополитические темы, но в данном случае, думаю, стоит сделать исключение ввиду того, что вопрос, очевидно, имеет прямое отношение к самочувствию наших инвестиционных портфелей. Конечно, мы не имеем никакой возможности повлиять на происходящие события, однако, как говорится, нет ничего практичнее, чем хорошая теория, и, так или иначе, нужно иметь какой-то прогноз событий.

Глупо отрицать, что в мировой экономике накопился ряд серьезных проблем, на существование которых указывают многие специалисты из самых разных стран.

Самой фундаментальной проблемой (по моему и не только моему мнению) является разделение мира на центры производства и центры потребления. То есть на группу стран с постоянным многолетним дефицитом и группу стран с аналогичным профицитом торгового баланса. Это означает, что страны из первой группы (в первую очередь − США) много лет импортируют (в стоимостном выражении) больше, чем экспортируют. Страны из второй группы (в первую очередь − Китай) наоборот.

Следствием этой проблемы становится то, что страны из первой группы с каждым годом все больше и больше наращивают внешний долг: как же иначе можно финансировать дефицит? Только живя в долг. У стран второй группы складывается зеркально обратная ситуация. На их счетах копится все больше и больше дебиторской задолженности (напомню, что Китай является крупнейшим кредитором США). Они, наоборот, для того, чтобы как-то пристраивать свою продукцию, все больше и больше поставляют в долг.

Замечу, что многие наверняка встречались в бизнесе с ситуацией, когда поставщик, стараясь нарастить выручку (а выручка для компании − это аналог ВВП для страны), готов отгружать свою продукцию все более и более неплатежеспособным клиентам, даже понимая в глубине души, что за эти поставки уже никто никогда не заплатит. В этой ситуации выручка и прибыль на бумаге растут, а реальных денег нет, потому что все прибыли сидят в раздувшейся как пузырь дебиторской задолженности. Кончаются такие истории, как правило, невесело (хотя иногда здорово этим заниматься, если вы наемный менеджер на проценте от продаж).

Нужно быть неисправимым оптимистом, чтобы считать, что объем долгов, накопленный развитыми странами (не только США), и, главное, скорость их роста − это не проблема.

Основной целью администрации Трампа является устранение торгового дефицита США и возвращение рабочих мест обратно в Америку. Собственно, это не секрет, поскольку Трамп об этом многократно прямо заявлял. То есть не какое-то абстрактное ослабление Китая, мировое доминирование США или что-то в этом роде, а вполне определенный финансовый результат, который можно выразить в денежных единицах. Собственно, если США удастся устранить торговый дефицит, то и проблема долга станет решаемой, поскольку первый шаг к ее решению, не важно − для частного лица, корпорации или страны, это начать жить по средствам, иначе никак.

Данное устремление администрации Трампа, с моей точки зрения, можно только приветствовать и максимально поддерживать, потому что если и дальше продолжать делать вид, что все нормально, то эта долговая бомба рано или поздно (может через 30 лет, а может завтра) дорастет до такого уровня, когда уже ни одна сила во вселенной не сможет удержать равновесие, и будет взрыв (и тогда уже точно мало никому не покажется).

Плохие новости состоят в том, что эту проблему невозможно решить приятным и комфортным путем. Мировую экономику в целом и рынки в частности ожидает болезненный процесс. Однако если этот процесс будет доведен до конца и по ходу не свалится в режим неуправляемого хаоса, то в результате мир получит гораздо более здоровую экономику, в которой вероятность крупного экономического краха масштабов великой депрессии будет значительно ниже, чем сейчас.

С моей точки зрения, цель администрации Трампа (и тех сил, которые привели его к власти, поскольку совершенно очевидно, что он не является героем-одиночкой) состоит не в достижении локальных уступок по торговым соглашениям, а достаточно фундаментальном переустройстве мировой экономики. То есть процессы, зарождение которых мы видим в данный момент, будут иметь большое значение в течение многих лет. Не стоит думать, что в ближайшее время будет заключена некоторая магическая «Торговая сделка» и все на этом закончиться. Даже если сделка в каком-то виде и будет заключена, это станет только промежуточным пунктом, может быть каким-то локальным перемирием, но общий план состоит в возвращении производств обратно в США. Кстати, эта проблема касается не только Китая, но также Мексики и по сути всех, кто имеет существенные торговые отношения с США, поскольку у США дефицит торговли практически со всеми партнерами.

Как уже говорилось выше, процесс выравнивания дисбаланса мировой экономики будет болезненным. С высокой вероятностью в обозримом будущем следует ожидать рецессию, но рецессии не надо боятся — к ней надо готовится. Если бы меня спросили, что лучше, рецессия в следующем году или полномасштабная депрессия через 20 лет, то я бы, не раздумывая, выбрала рецессию в следующем году.

В целом, с моей точки зрения, США в данный момент находятся в существенно более выгодной позиции, чем Китай. Связано это со следующими обстоятельствами. Во-первых, США проще заменить то, что поставляет им Китай, чем, наоборот, Китаю. Большая часть продукции Поднебесной не является чем-то уникальным и может производиться абсолютно где угодно. Единственное преимущество Китая − это более низкая цена. Она, на мой взгляд, обусловлена полурабским трудом и безразличным отношением к окружающей среде. Кто бывал в Китае за пределами курортной зоны не даст соврать, что вся страна стоит в дыму. Соответственно, если не оставить Американскому потребителю выбора (при помощи тарифов и прямых запретов), он получит те же товары, только американского производства, правда дороже. Однако при этом средней американский потребитель станет существенно более платежеспособен, поскольку деньги за эти товары будут оставаться в США, а не уплывать за океан. Он сможет даже со времени рассчитаться с кредитным бременем, ведь, как известно, долги федерального правительства США − это только верхушка айсберга из долгов штатов и долгов домохозяйств. Оставить деньги в стране, собственно, и есть одна из целей программы Трампа.

Второе обстоятельство − это то, что США должны Китаю, а не наоборот. Как говорится, если вы должны банку миллион, то у вас проблемы, а если вы должны банку миллиард, то это скорее серьезные проблемы у банка. Но поскольку долг США номинирован в долларах, то они могут хоть завтра напечатать банкноту номиналом в триллион (в 1,14 триллиона, если точнее), отправить в Китай и закрыть вопрос. Ну или просто не платить с любым обоснованием. Типа нарушения прав человека, события на площади Тяньаньмэнь и вообще в некоторых провинциях собак едят. Для подкрепления позиции можно снять в Голливуде несколько фильмов где китайцы — главные злодеи. Получится, что китайские трудящиеся отправляли товары в США, по сути, бесплатно.

Замечу также, что указанные выше преимущества китайского производства невозможно использовать вечно. Рано или поздно экологию придется восстанавливать обратно. Дешевая рабочая сила − тоже явление недолговечное, все чаще на ширпотребе можно увидеть этикетки «сделано в Бутане» или «сделано в Бангладеш». Это связано с тем, что корпорации постоянно ищут новые пути снижения затрат. Можно вспомнить, что когда-то страной с дешевой рабочей силой была Япония (не зря фирма Найк, которая тогда называлась Блю Риббон, начала производить свои кроссовки именно в Японии). Но, как известно, японское экономическое чудо закончилось так же внезапно, как и началось. Все это не добавляет китайской экономике устойчивости.

Выводы:

- Вероятно, мы уже вошли в зону турбулентности. Трясти будет, причем потенциально не год и даже не два.

- Несмотря на неприятные ощущения, в итоге мы, вероятно, получим существенно более здоровую и безопасную мировую экономику. В любом случае, надо что-то менять, продолжать дальше как есть нельзя.

- Как всегда, акцентирую внимание на том, что никогда не стоит пренебрегать защитными активами. При подборе акций всегда полезно подумать, как на том или ином эмитенте может сказаться замедление экономики.

- К инвестициям в китайских эмитентов надо подходить крайне осторожно.