soxic6

soxic6

Куда же делась инфляция?

Давайте остановимся на минуту и подумаем, а что, собственно, плохого в том, что ФРС печатает деньги? Действительно, почему бы и нет...

В этой статье я ни в коем случае не собираюсь советовать Джею Пауэллу, что делать. Боже упаси, я уверена, что он прекрасно обойдется и без меня, и без моих советов. Для меня главный вопрос, что это может значить для нас, относительно мелких инвесторов. И что нам следует делать здесь и сейчас. В конце концов, акции растут... разве это не то, чего мы все хотим? За исключением шортистов, конечно, но я не из их числа.

Стоит отметить, что ФРС определенно не собирается прекращать эмиссию по своей воле. Она будет продолжать это делать до тех пор, пока не упрется во что-то большое. Во что-то настолько большое, что оно не поддается никакому воздействию, даже воздействию со стороны ФРС. Чтобы попытаться угадать, что же это может быть, давайте попробуем посмотреть на другие звенья экономической цепи и подумать, какое из них является самым слабым и может порваться.

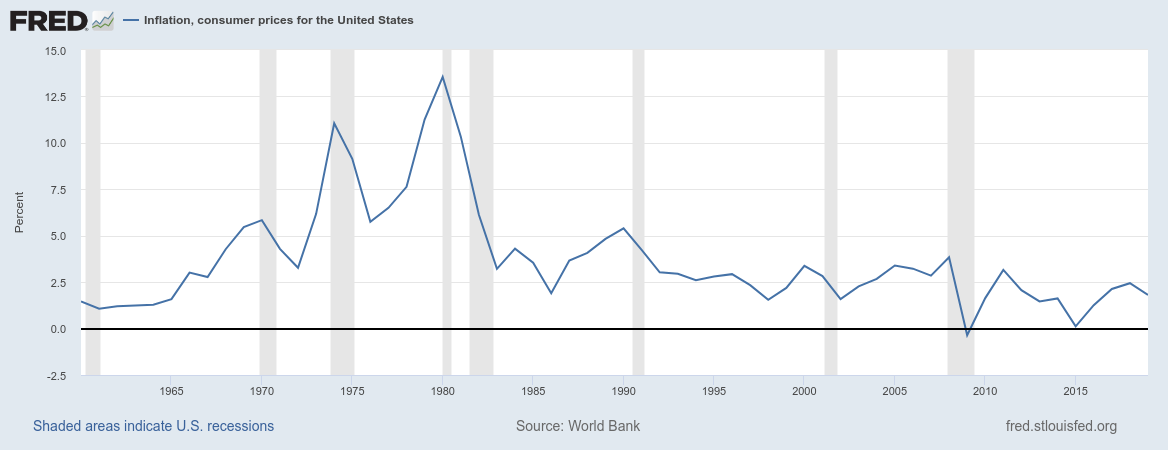

Очевидный ответ − инфляция. Низкая долларовая инфляция с нами уже так долго, что почти никто не помнит, что сорок лет назад, в начале 80-х, инфляция в США доходила до 15% в год.

Я считаю, что всплеск инфляции это первый серьезный риск. В этом сценарии S&P успешно пробивает сопротивление на отметке 3 000, потом на 4 000, на 5 000... И к новому году (2021, а может 2022) S&P находится на отметке 10 000, а может и выше. Единственная проблема заключается в том, что Биг-Мак в это время стоит 1 000 долларов. Кстати, такое развитие событий сокрушит шортистов. У тех, кто выйдет в наличные, они просто сгорят в руках (или под подушкой), так что не стоит думать, что это безрисковый вариант.

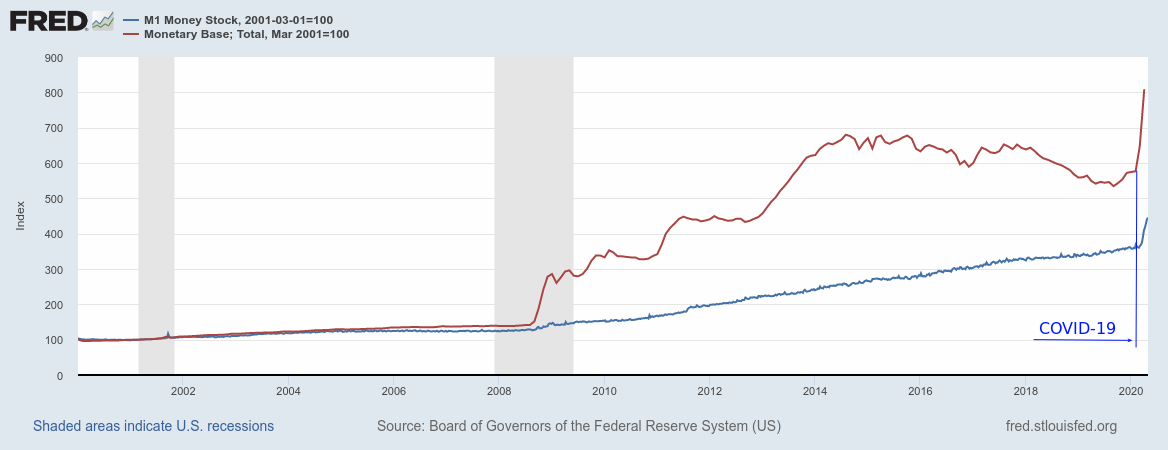

Идея инфляции особенно применима к эпизоду COVID-19, поскольку денежная масса растет (безумно быстро), но реальное производство сокращается из-за карантина (также безумно быстро). Это классическая установка для инфляции: много денег, но мало реальных вещей.

Но центральные банки печатают деньги как сумасшедшие уже много лет! ФРС печатает, по крайней мере, в течение 12 лет, Европейский Центробанк не отстает, а BOJ (Bank Of Japan) придерживается такой тактики, вообще, как минимум 20 лет − никаких проблем с инфляцией, инфляции нет. ФРС за все это время не смогла даже (по бошльшей части) достичь своей цели по инфляции в 2%.

Почему это происходит? Почему бургер уже не стоит 10 000 долларов? Это самый сложный вопрос из всех возможных. Никто, на самом деле, не знает ответа. Я постараюсь кратко изложить свои скромные соображения.

Один из возможных ответов: мы находимся в цикле "прелестного снижения долговой нагрузки" (“beautiful deleveridge” в терминах Рэя Далио).

Действительно, почему балансы ФРС (а также ЕЦБ и Банка Японии) − это вообще проблема? Зачем об этом беспокоиться? С определенной точки зрения, это наименее проблемный долг в мире. Он может быть обнулен в любой день. Мгновенно.

От этой громадной реструктуризации никто не пострадает, не потеряет сбережения всей жизни, не будет выпрыгивать из окна или что-то в этом роде. В этом смысле казначейские облигации на балансе ФРС − это действительно, по сути, долг правительства США перед самим собой. Да, конечно, ФРС, с формальной точки зрения, это независимый, да еще и частный центральный банк и так далее, но мы все видели ее "независимость" много раз.

Вообще, у ФРС фактически нет проблем купить все номинированные в долларах долги в мире: корпоративные облигации, государственные долги, муниципальные, мусорные облигации, MBS − всё, а затем просто списать их. Аннулировать в один день.

Если вы не хотите продавать свои любимые 30-летние казначейские облигации, купленные с 3% доходностью, они предложат вам отрицательную доходность. Они заплатят вам больше, чем вы когда-либо сможете получить, удерживая этот долг до погашения. Все еще не хотите продавать? Двойная цена, тройная цена...просто скажите сколько надо.

В принципе, мы уже некоторое время видим этот процесс по всему миру... США в этом смысле фактически являются последним островом "высокой" доходности в море долгов инвестиционного класса. Отрицательная доходность уже повсюду. Кто покупает ценные бумаги с отрицательной доходностью? Единственный возможный ответ − это центральные банки − единственные участники, которым не нужна прибыль, поскольку они могут генерировать деньги из воздуха.

Итак, возвращаясь к самому интересному вопросу, почему поездка на трамвае в Берлине еще не стоит 1 000 евро? Как уже упоминалось ранее, в классике инфляция происходит тогда, когда слишком много денег гонится за слишком малым количеством товаров (и услуг). Так что, судя по всему, пока у реальной экономики есть недогруженные мощности, никаких проблем − печатайте сколько хотите. Эмиссия только снизит уровень безработицы и вернет простаивающие активы к работе!

Например, автомобильная промышленность во всем мире в настоящий момент страдает от огромных избыточных мощностей. Так что же плохого? Допустим, ФРС печатает деньги, сбрасывает их с вертолета, затем люди идут и размещают заказы на новые автомобили (более модные, чем предыдущие). Автомобильная промышленность видит спрос и просто возвращает свои производственные активы к работе (в основном, роботизированные производственные линии) и, ко всеобщей радости, удовлетворяет спрос. Никакого роста цен.

На самом деле, этот шаг даже не просто не вызывает инфляцию, а удерживает автопроизводителей от дефляционного сжатия. Если бы не вертолетные деньги, то автопроизвоителям пришлось бы снижать цены и сокращать штаты из-за отсутствия спроса. Да, я знаю, что до-ковидные данные по занятости в США показывали рекордно низкую безработицу, но этот показатель настолько ненадежен, что ему не следует слишком доверять (даже базовое определение “безработный” очень противоречиво).

Я полагаю, что описанная выше логика − это то, как думает ФРС (и другие центральные банки). Так в чём же проблема?

Ближайшая проблема заключается в том, что ФРС и компания вполне могут переборщить с эмиссией и всё же разогнать инфляцию. Но этого может и не случиться!

Самая большая проблема − глубокая деформация рыночной экономики. Я имею в виду не фондовый рынок, а реальный рынок. Какой смысл ответственно подходить к финансам, если ФРС всё равно купит и аннулирует все ваши долги? Какой смысл вообще работать, если можно брать кредит за кредитом, а потом просто переписывать их на ФРС?

В долгосрочной перспективе это может нанести ущерб той самой производительности экономики, с которой мы начали, поскольку всё больше и больше людей и организаций будут переходить на эмиссионную ренту. Это может стать настоящей большой бедой, с которой даже ФРС не сможет справиться. Но случится это еще не скоро, через пару десятилетий или дальше, так как по историческим примерам для этого требуется смена поколений. То поколение, которое еще помнит времена, когда существование Fed Put не было рыночным консенсусом, должно полностью уйти.