soxic6

soxic6

Мечтает ли Siri об электрической овце?

Начну с небольшого личного примера. Некоторое время назад моему сыну понадобился компьютер. В итоге муж отдал ему свой старенький Sony Vaio выпуска 2011 года, а себе купил новый. Невероятно, но факт: этот старый сони совершенно спокойно тянет все задачи, включая графику, программы для анимации и монтажа видео.

Почему я так удивляюсь? Кто помнит 90-е годы, не даст соврать, что можно было купить самый крутой компьютер, а через год он уже становился устаревшим. Через 2 года он уже превращался в никуда не годный хлам. Тогда при покупке компьютера никто даже не думал о том, сколько он может прожить физически, потому что было совершенно очевидно, что он гораздо раньше окажется на помойке из-за морального устаревания.

В матрице точно что-то поменялось — иначе как может быть, что 10-летний компьютер всё еще в строю, и, в общем-то, не вызывает никаких нареканий по работе.

Да, оговорюсь, конечно, что компьютер успешно работает под управлением Linux. Под Windows он еле ходил. Тут всё понятно, умышленное замедление устройств Apple — это доказанный факт, и очевидно, что это только верхушка айсберга. Продажи компьютеров и так падают по всему миру, а что будет с некоторыми компаниями, если все начнут их использовать по 10 лет и более?

Несколько недель назад у этого компьютера начал барахлить жесткий диск. Я уже морально приготовилась к тому, что придется его выкинуть и купить новый. Однако тут меня ждало еще одно удивление. В ближайшем компьютерном сервисе ему без проблем за небольшие деньги поменяли старый жесткий диск на новый (причем на SSD).

Когда я обращалась в мастерскую по ремонту, у меня не было особой надежды на успех, и я думала, что на меня посмотрят примерно, как если бы я приехала в автосервис на лошади и попросила поменять подкову. Наверняка все интерфейсы уже так далеко ушли вперед, что найти совместимую замену окажется невозможно. Однако, факт: замена подковы — никаких проблем.

Попробую визуализировать эту историю немного по-другому. Представим, что некто купил в 1993 году самый передовой домашний компьютер. Вероятно, он был бы на базе только что выпущенного новейшего процессора Pentium с тактовой частотой 66 мГц (... мечта ... если кто помнит).

А теперь мысленно добавим 10 лет и перенесемся в 2003 год. В это время уже был в продаже Pentium 4 с тактовой частотой 3 ГГц. Рост в 45 раз! Тем более поразительно осознать тот факт, что я сейчас пишу эти строки на компьютере с тактовой частотой 2,8 ГГц! Такая техника уже была вполне доступна 17 лет назад!

Нет, ну конечно, мой процессор, в отличие от Pentium 4, является многоядерным, но и тогда можно было бы купить компьютер с несколькими отдельными процессорами. Правда, он наверняка был бы мне не по карману.

В общем, я на самом деле не очень разбираюсь в процессорах, и наверняка есть еще важные отличия. Но мне кажется вполне очевидным, что с 1993 по 2003, за 10 лет, прогресс был несопоставимо больше, чем за следующие 17 лет.

А мы действительно живем в эпоху научной революции?

Итак, посмотрим, что показывает по этому вопросу объективная статистика. В качестве измерителя прогресса будем рассматривать реальный (то есть с поправкой на инфляцию) ВВП на душу населения. Это классический критерий развития. Данные можно получить на сайте Всемирного банка.

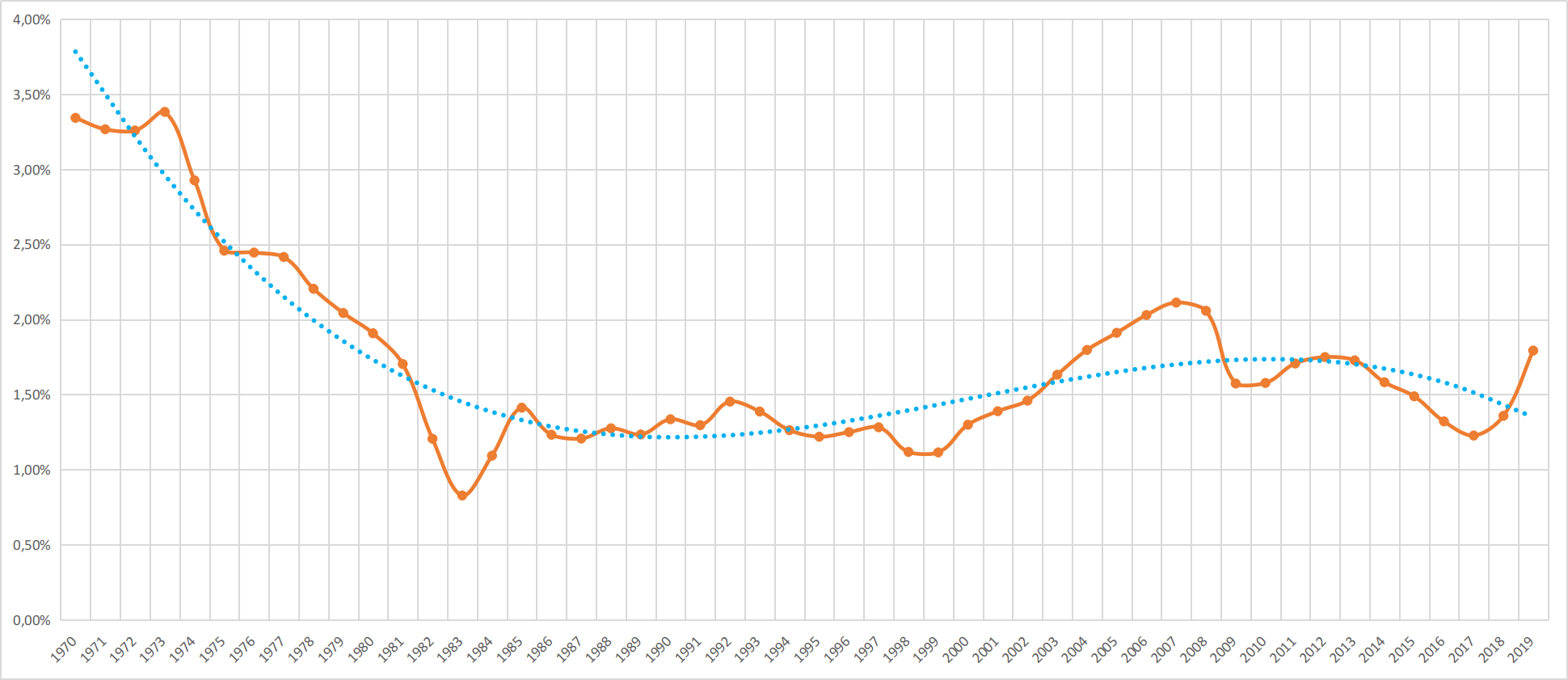

На графике показана скорость роста мирового реального ВВП, вычисленная как средняя геометрическая скорость роста (CAGR) за скользящее 10-летнее окно. То есть, например, показатель для 1970 года означает среднюю скорость за 10 лет с 1960-го под 1970-й. Для наглядности добавлена линия тренда (полином 3-й степени).

Не знаю, как вам, а мне кажется, что замедление прогресса очевидно. Если для 60-х и начала 70-х были характерны значения в районе 3,5% в год, то после 75-го года об этом остается только мечтать. Практически все 90-е годы, со всем их интернетом, мобильными телефонами, оптоволоконными сетями и ERP-системами, реальная скорость экономического роста вообще-то не превышала 1,5% в год! Это 2 и более раз медленнее, чем в 60-е годы.

Но постойте, кажется виден небольшой горб в начале нового тысячелетия. Наверное, это как раз и есть результат интернет-бума? Посмотрим на еще один график.

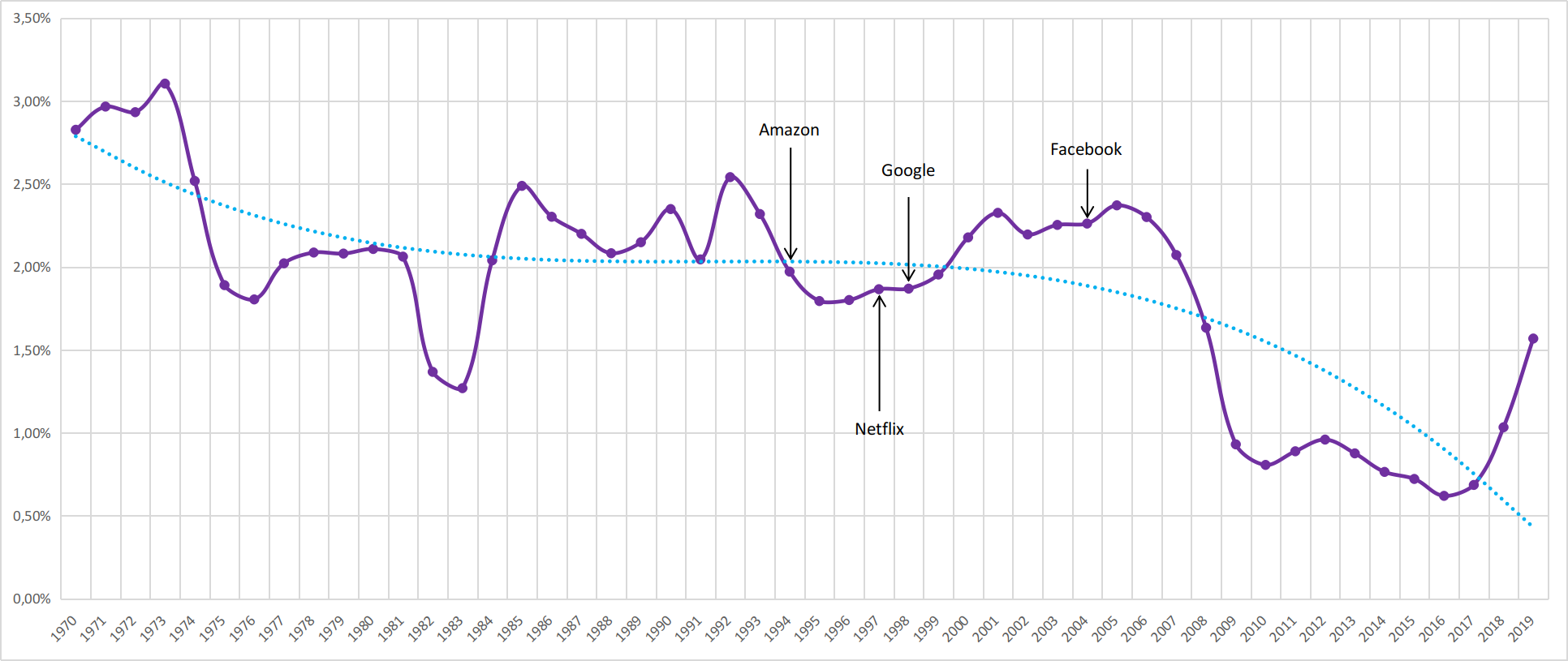

Тут снова показана скорость роста реального ВВП за скользящий 10-лейний период, но теперь только для США. Вот уж там-то прогресс “новой экономики” должен быть виден лучше всего.

Однако тут тренд на понижение даже более выражен. В 60-е и в начале 70-х рост на уровне 3% в год, потом после 1975 года скатывается до примерно 2%, а после 2009 года вообще ниже 1% в год. Причем если в мире в целом было некоторое ускорение в начале нулевых, то в США только замедление.

Можно отметить на этом графике года образования современных ультра-хайповых IT-гигантов и посмотреть, какой эффект они оказали на скорость роста ВВП. В лучшем случае — никакого.

При этом сложно не заметить провал после 2009 года, который подозрительно совпадает с периодом невероятного роста популярности социальных сетей и повсеместного распространения смартфонов. Может быть, это просто совпадение, а может и нет. Есть основания полагать, что “цифровой дауншифтинг” играет в замедлении экономики не последнюю роль. Если в двух словах, то идея в том, что человек, который целыми днями сидит дома и играет в видеоигры, создает очень мало ВВП. Но это тема для отдельной статьи.

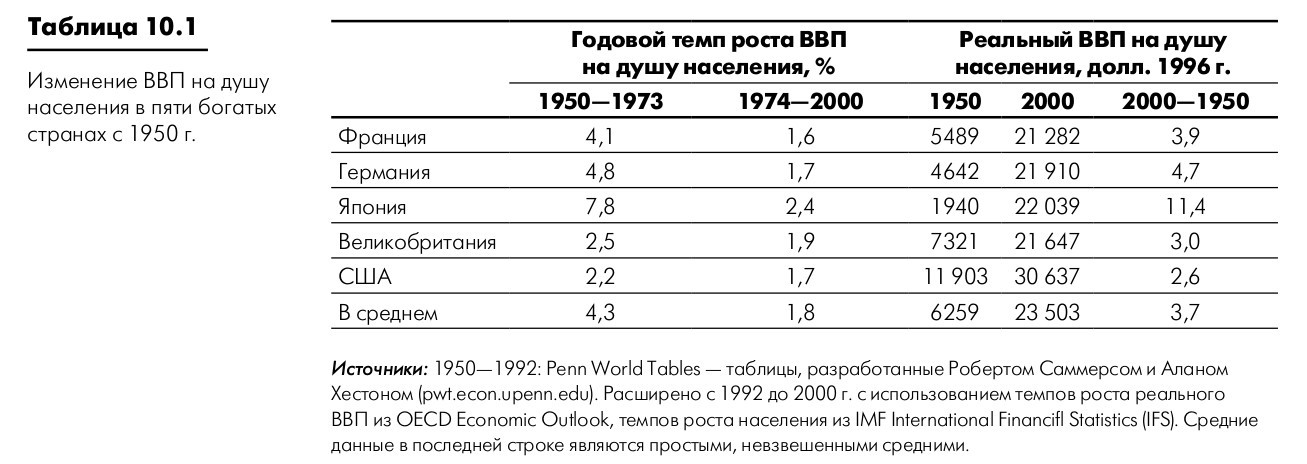

Приведу еще данные из одного хорошего учебника по макроэкономике. Автор, кстати говоря, бывший (на момент написания — еще будущий) главный экономист МВФ.

Тут данные только до 2000 года, но зато с 1950-го, в результате всё еще грустнее. Падение скорости прогресса просто многократное. Дополню таблицу еще одним периодом из данных Всемирного банка.

Рост реального ВВП на душу населения в развитых странах с 1950 по 2019 года

|

|

1950-1973 | 1974-2000 | 2001-2019 |

|---|---|---|---|

| Франция | 4,1 | 1,6 | 0,74 |

| Германия | 4,8 | 1,7 | 1,19 |

| Япония | 7,8 | 2,4 | 0,85 |

| Великобритания | 2,5 | 1,9 | 0,99 |

| США | 2,2 | 1,7 | 1,22 |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Таким образом, в третью четверть 20-го века скорость прогресса была гораздо больше, чем в четвертую. В начале 21 века все 5 стран из выборки сдулись еще больше. Особенно поражает замедление экономики Японии. Почти в 10 раз. На эту строчку стоит обратить внимание всем поклонникам Китая. Помнится, про японское экономическое чудо тоже было очень много разговоров. Только оно кончилось. Конечно, между Китаем и Японией есть множество различий, но история, как известно, имеет привычку повторяться. Но это тоже тема для отдельной статьи.

Приведенные выше данные сильно не совпадают с расхожей точкой зрения, что развитие интернета было прорывом, который принес настоящую революцию, двигателями которой были Apple, Microsoft и другие IT-компании. Кстати, обе упомянутые выше фирмы образованы в 1976 году. Как раз в начале периода, в котором мы видим замедление.

Сразу хочу упредить возможное возражение, что просто экономика перечисленных выше стран перешла от индустриальной к постиндустриальной и ВВП на душу населения перестал отражать реальное положение вещей.

Понятие ВВП, конечно, имеет множество недостатков, но не в этом месте. По определению, это сумма всех добавляющих ценность транзакций, включая производство услуг. То есть, если предположить, что промышленные товары больше не нужны и вместо них теперь экономика производит какие-то “постиндустриальные услуги”, что бы это ни было, мы должны увидеть эти услуги в показателях ВВП.

Единственный вариант, как они могут исчезнуть из данных по ВВП, это если они раздаются бесплатно. Например, Facebook для пользователя является, на первый взгляд, бесплатным, но он монетизируется за счет рекламы. Так же как эфирное телевидение прошлого, и в этом плане принципиальной разницы нет. Если не будет выручки от рекламы, то и Фейсбук и Гугл будут вынуждены ввести плату за пользование, иначе они не смогут продолжать работать.

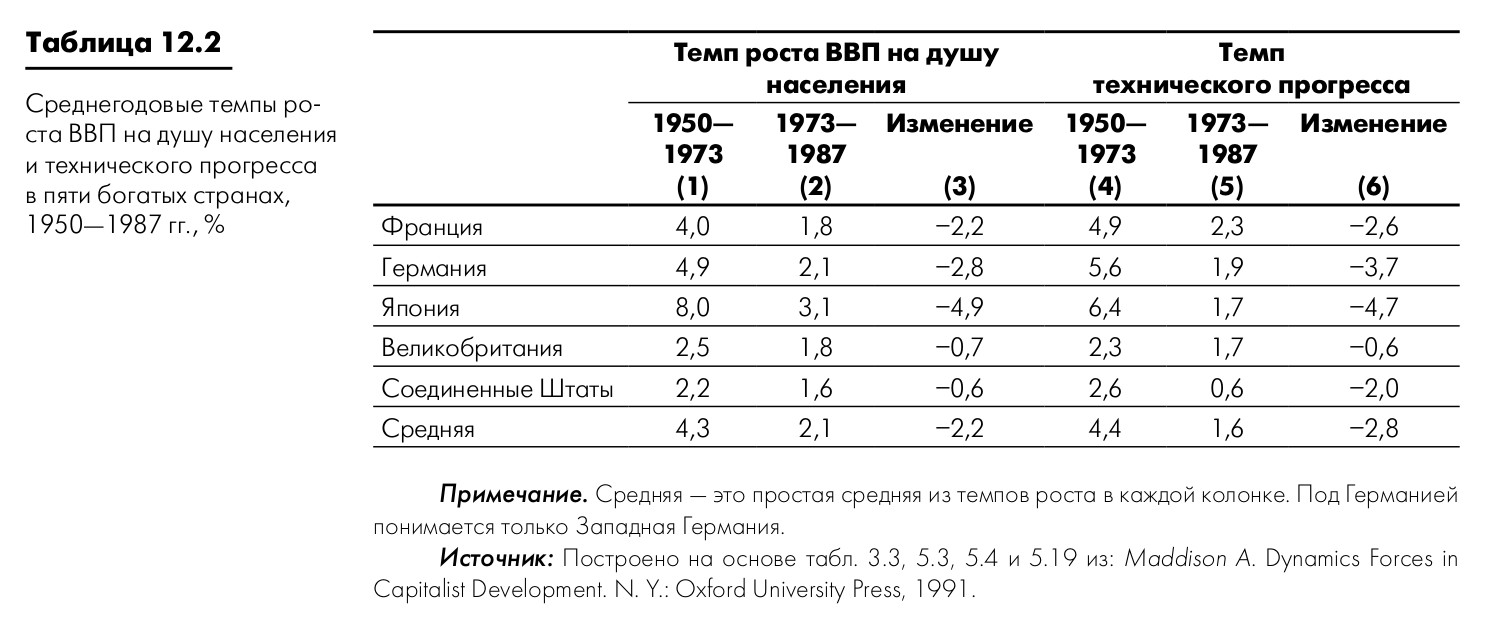

Чтобы нагнать еще больше депрессии, приведу другую табличку из той же книги.

На первый взгляд, это те же данные, но тут авторы постарались проанализировать вопрос более глубоко. Они не просто взяли изменение ВВП на душу населения, но и постарались разделить рост на 2 основных компонента: технический прогресс и углубление капитала.

Что такое углубление капитала? Это когда, например, построен новый мост и люди теперь тратят на полчаса меньше, чтобы попасть на работу, и поэтому работают больше и лучше. Ничего технически нового в этом нет — это обычный мост, построенный по старой технологии, однако производительность труда в итоге вырастает.

Так вот, авторы исследования взяли данные с 1950 по 1987 года и постарались удалить из них эффект от углубления капитала. Собственно, после чего остается чистое влияние научно-технического прогресса. В итоге получилась еще более грустная картина. Так, например, технический прогресс в США в период с 1973 по 1987 года оценен вообще в 0,6% в год! На 2 процентных пункта ниже, чем в период с 1950 по 1973 года! И это, напомню, с действующими с 1976 года Apple и Microsoft.

Еще по теме, рекомендую посмотреть, что говорит американский экономист Роберт Гордон. Весьма интересно.

Почему это важно?

Из этих данных можно понять, почему пузырь интернет-компаний конца 90-х (он же пузырь доткомов) был именно пузырем, а не шагом в будущее. Просто потому что, не смотря на весь хайп, все эти компании оказывали очень малое влияние на реальный ВВП!

Напомню, что в начале 2000-х, после рекордного роста индекс Nasdaq обвалился на 75% и оставался “под водой” в течение 16 лет. Кстати замечу, что всё чаще в англоязычной профильной прессе для обозначения этого периода встречается термин ПЕРВЫЙ интернет-пузырь. Это намек на то, что сейчас некоторые сектора рынка раскалились до температуры не меньше, чем в конце 90-х.

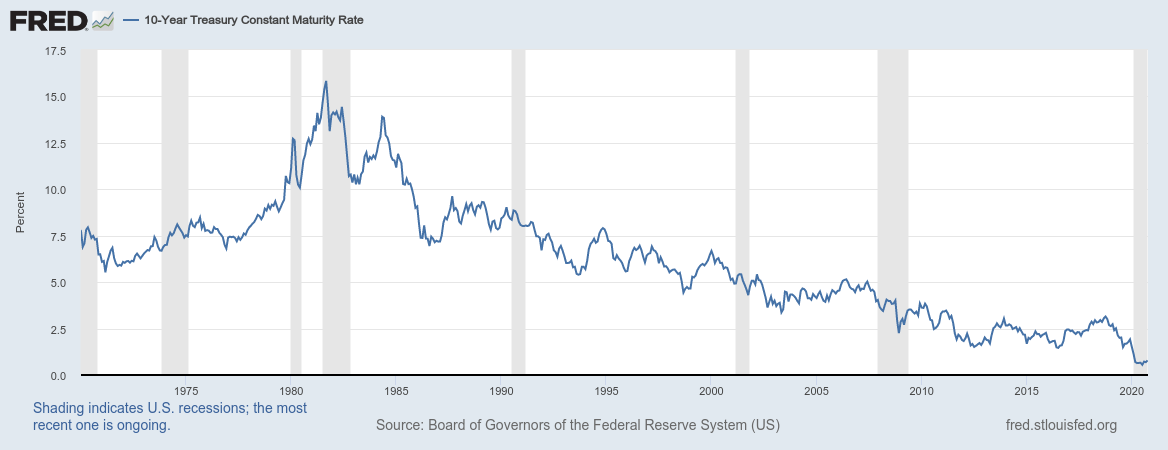

Посмотрите на еще один график:

Это график доходности 10-летних облигаций казначейства США. Невероятно, но всего лишь в начале 80-х правительство США занимало под ставки в районе 15% годовых! Более того, мало кто знает, но в 1978 году казначейство даже выпускало долговые бумаги, номинированные в швейцарских франках и в немецких марках, так называемы “облигации Картера”. Ну да ладно, в то время была очень высокая инфляция доллара, так что об этом периоде надо говорить отдельно. Тут я предлагаю посмотреть на ставки, начиная примерно с 1987 года, в это время инфляция уже была взята под контроль.

Что мы видим? Неуклонное движение доходности облигаций вниз в течение уже более 30 лет. Начали с доходности 9,63% годовых в 1987 и на данный момент пришли к 0,78%! Почему так происходит? Ответ ищите выше — просто посмотрите на тренд скорости роста реального ВВП.

Идея предельно простая, привлекать финансирование имеет смысл только тогда, когда проект потенциально может принести прибыли больше, чем стоимость капитала. А что делать, если нет прибыльных идей? Тогда не привлекать капитал. Но эта ситуация приводит к тому, что возникает проблема на стороне инвесторов: им же тоже надо что-то делать со своими накоплениями. В итоге приходится вытаскивать на свет всё менее и менее прибыльные проекты, а инвесторам приходится соглашаться на всё меньшую и меньшую доходность. Собственно, что мы и видим на графики доходности 10-летних облигаций.

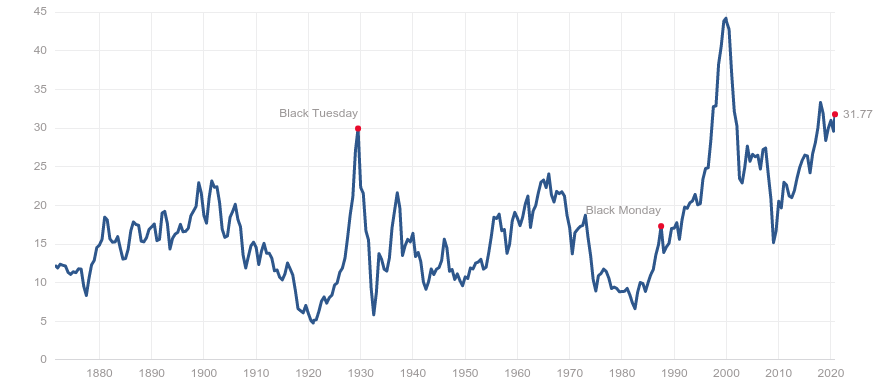

Другое следствие в том, что чем меньше доходность облигаций, тем выше цена акций. На рисунке ниже показан Шиллеровский P/E индекса S&P500. Он представляет собой отношение текущей капитализации индекса к суммарной прибыли входящих в него компаний за прошедшие 10 лет.

Видно, что сейчас мы находимся на уровне примерно 32, и это второй по величине показатель в истории, выше было только на пике уже упомянутого выше пузыря доткомов. Тогда, в декабре 1999 года, этот показатель поднимался до уровня 44,19.

Однако есть существенная разница: тогда доходность 10-летних облигаций составляла 6,45% в год. Чтобы провести сравнение, перевернем показатель P/E, и сделаем из него E/P (его обычно называют Earnings Yield). Это получается как бы доходность индекса к погашению, если бы индекс был облигацией.

В итоге, в 1999 году индекс имел Earnings Yield на уровне 2,26%, а сейчас 3,15%. Однако тогда это было почти в 3 раза меньше, чем 10-летние облигации, а сейчас в 4 раза выше! Чтобы достигнуть такой же оценки сейчас, при доходности облигаций в 0,78%, индексу нужно достичь уровня P/E в районе 365, то есть еще в 12 раз выше.

Еще интереснее другой вопрос. А что если скорость роста упадет до нуля и там и останется?

Вообще-то, если посмотреть на историю более широко, то становится понятно, что быстрый экономический рост в третьей четверти 20-го века — это, вообще-то, серьезная аномалия. До этого были столетия и тысячелетия, в течение которых прогресс почти отсутствовал. Что будет, если в мире просто не останется прибыльных тем для инвестирования?

Теоретически доходность облигаций в таком мире вообще упадет до нуля. Что, в общем-то, уже почти произошло. А вот стоимость акций должна уйти в бесконечность. Что тоже, кажется, уже происходит. Ведь в таком мире, в котором некуда вкладывать, любая инвестиционная возможность будет очень и очень ценной.

Выводы.

- Научно технический прогресс замедляется уже несколько десятилетий.

- Влияние информационных технологий на ВВП гораздо меньше, чем кажется.

- Тенденция к замедлению видна в падении доходности облигаций и в росте цен акций (за счет всё большего роста мультипликаторов).

- В обозримом будущем совершенно четко просматривается перспектива падения мирового экономического роста до нуля.

- И это всё может быть очень на долго.