soxic6

soxic6

Инфляция 2020: почему в этот раз все действительно может быть иначе

В одной из своих прошлых статей я уже писала об этой фундаментальной загадке: куда же делась инфляция доллара? В этот раз я постараюсь рассмотреть вопрос более подробно. Также я хочу поделиться некоторыми наблюдениями, почему в этот раз всё действительно может быть иначе, и следующие 20 лет могут оказаться не похожи на предыдущие 20.

Сразу начну с оговорки. Я не знаю точного ответа на поставленный вопрос и могу только строить предположения. Но я в хорошей компании. Вот, к примеру, ссылка на статью от Financial Times которая так и называется - "Nobody seems to know why there’s no US inflation" (Похоже никто не знает, почему в США нет инфляции). Статья не очень старая — конец 2017 года. Так что у них та же беда.

А вот доклад о текущей экономической ситуации от предыдущей главы ФРС, Джанет Йеллен, опубликованный тоже в конце 2017 года. Дословно: «...в этом году недостижение цели по инфляции в 2%, когда ни один из этих [перечисленных ранее] факторов уже не играет роли, это загадка. Я не могу сказать, что комитет [имеется ввиду комитет по открытым рынкам, FOMC] понимает, в чем причины...»

Правда ли то, что ФРС засыпает рынок деньгами?

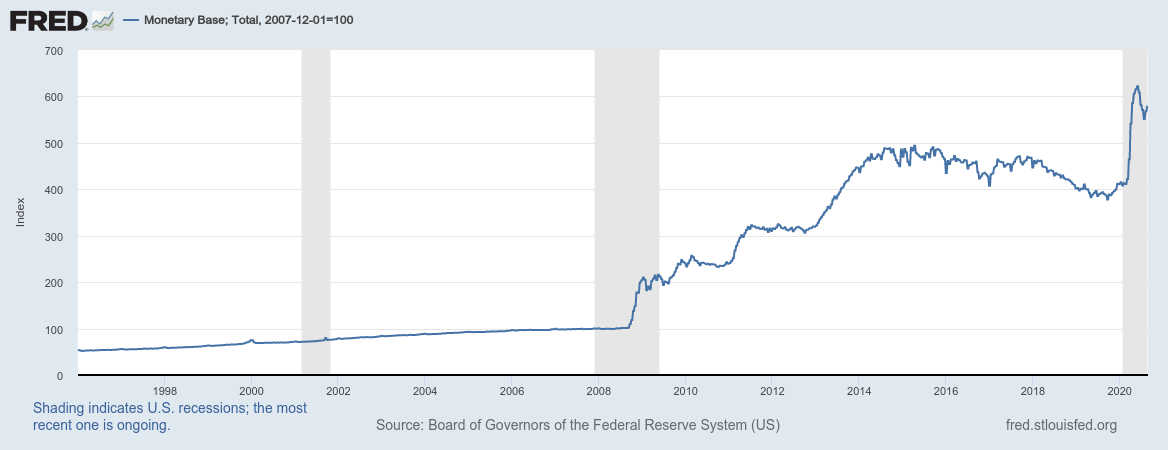

Начнем с резонного вопроса. А насколько достоверна информация о том, что ФРС США массированно печатает доллары? Может быть, это всё пропаганда со стороны экономических маргиналов, которые вот уже много десятилетий ждут коллапса доллара, да и капитализма в целом? Для того, чтобы ответить на этот вопрос, посмотрим на официальные цифры:

На графике показаны данные Федерального резерва США по “денежной базе” (monetary base), которую еще называют “деньги центробанка” или “деньги высокой мощности” (high power money). Я подробно разберу понятие денежной базы ниже — это действительно важно.

Данные на графике проиндексированы относительно 1 декабря 2007 года (то есть величина на этот момент принята за 100). Это удобно. Нас больше интересуют относительные, а не абсолютные изменения денежной массы: все эти миллиарды и триллионы имеют смысл только в сопоставлении с адекватным масштабом.

Выбор даты индексации связан с тем, что, с точки зрения ФРС, 1 декабря 2007 года является официальным началом глобальной рецессии 2008 года. Да и по графику видно, что в 2008 году история очевидно разделилась на “до” и “после”. Левая половина графика совсем не похожа на правую.

Дата начала — 1 января 1996 выбрана довольно произвольно. Просто с 2008 по 2019 год (включительно) прошло 12 лет (так уж получилось), поэтому я просто откладываю аналогичный 12-летний интервал в прошлое. В итоге получается некоторая “контрольная группа” для сравнения.

Итак, на графике невооруженным глазом видно 3 принципиально разных периода с разными режимами:

- первый период — 12 лет с 1996 по 2007 год включительно;

- второй период — 12 лет с 2008 по 2020 год включительно;

- третий период — с начала 2020 года по настоящее время (сентябрь 2020).

Таким образом, бесспорный факт: ФРС действительно печатает деньги и делает это гораздо интенсивнее, чем раньше. За первые 12 лет денежная база выросла на 85% (или в среднем +5,3% в год), а за второй период на 311 % (+12,5% в год). Как говорится, почувствуйте разницу.

Первый денежный взрыв произошел после “уикенда Леман” — 15 сентября 2008 года. После чего было еще несколько волн, связанных с “алфавитным супом” разных программ по поддержке экономики (TARP, TALF, QE, ARRA и т. п.).

В 2018 году денежная база начала постепенно сокращаться. Если кто-то еще помнит, новый глава ФРС Джером Пауэлл, заступивший на должность 5 февраля 2018 года, сначала очень убедительно изображал из себя ястреба и повышал ставки. В профильной прессе совершенно серьезно обсуждался рост ставок до 5%, а может даже и выше. Правда потом, в начале 2019 года, Пауэлл совершил полицейский разворот и начал делать всё наоборот. Сейчас даже удивительно вспоминать, какие настроения царили на рынке всего 2 года назад.

Ну и наконец новая денежная бомба (теперь уже атомная) взорвалась в 2020 году. Всего за 3 месяца (с марта по май) денежная база подскочила на 51%. С того момента произошел небольшой отскок обратно, и на 26 августа 2020 года денежная база составляла:

- +41% от уровня 1 января 2020 года,

- +478% от уровня декабря 2007 года,

- невероятные +970% от уровня января 1996 года (+10,4% в год в среднем).

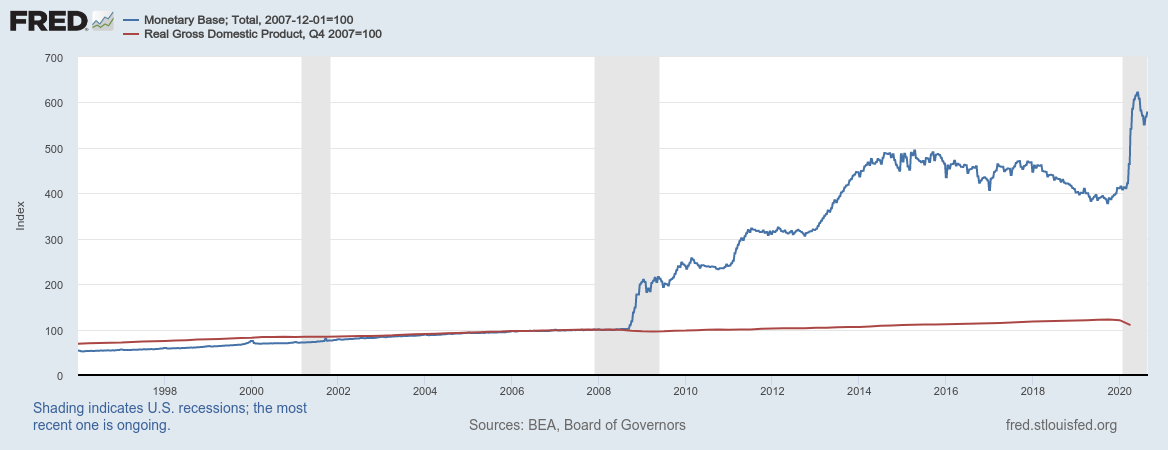

Может быть, дело в том, что за последние 24 года экономика выросла в 10 раз и ей теперь просто надо в 10 раз больше денег? Посмотрим.

На графике снова показана денежная база, но теперь добавлен график реального ВВП США (оба индексированы к декабрю 2007 года). Похоже на то, что они совпадают? Мне кажется, что нет.

Точнее до 2008 года графики действительно шли очень близко. Реальный ВВП США в первый период вырос на 46%, а денежная база, напомню, на 85%. Если упрощенно предположить, что инфляция — это рост денежной массы минус рост ВВП, то получается нестыковка 39%, или 2,8% в год — очень похоже на правду. Официальный индекс потребительских цен (CPI, Consumer Price Index) за это время вырос на 37% или 2,6% в год. Почти идеальное совпадение.

Однако с декабря 2008 до января 2020 года реальный ВВП США вырос на 20,6% против роста денежной базы на 311%. Нестыковка уже 290,4% или 12,02% в год — вот примерный уровень инфляции, который подсказывает здравый смысл. Но это уже точно не соответствует наблюдениям. Официальная инфляция за этот период составляет 22,4%, то есть в среднем 1,7% в год. Куда пропала разница в 10,3%?

Сразу постараюсь упредить очевидное возражение: доллар — это, по сути, валюта мира, и ВВП США в этом расчете не вполне релевантен. Нужно учитывать экспорт долларов и, соответственно, экспорт инфляции.

ОК, соглашусь. 80% транзакций по обмену валют в мире — это обмен долларов на что-то еще. Если бы операции совершались только для нужд американских импортеров и экспортеров, то объемы были бы примерно в 15 раз ниже. То есть множество экономических агентов по всему миру использует доллары для расчетов по сделкам, не имеющим никакого отношения к экономике США. Да что тут говорить, мы сами держим часть накоплений в долларах, хотя вовсе не планируем тратить их на американские товары.

Что же было в это время с мировым ВВП? По данным Всемирного банка за период с 2008 по 2019 год реальный ВВП всего мира увеличился на 34%. Это заметно больше, чем в США, но всё равно остается нестыковка в 277% или 11,69% в год. Чуть лучше, но пока очень-очень далеко от наблюдаемых значений.

Тут, конечно, надо оговориться, что теоретически отсутствие инфляции можно объяснить нарастающей долларизацией мировой экономики. То есть еще раз: в этом случае долларизация должна не просто быть, а именно нарастать. Доллары должны использоваться всё больше и больше, вытесняя другие валюты. Поскольку надежных данных по этому вопросу нет, то и проверить эту гипотезу затруднительно.

Однако версия о том, что в этот период роль доллара кратно возросла, мне видится сомнительной. По косвенным признакам, как, например, добавление юаня к корзине резервных валют МВФ в 2016 году, роль доллара скорее ослабла. Ну или уж, по крайней мере, не имела радикального усиления.

Итого - денежная база, ВВП и CPI

|

|

Показатель | 1996-2007 | 2008-2019 | 2020 (7 мес) |

|---|---|---|---|---|

| Рост всего | Денежная база ФРС | 85,18% | 311,00 % | 40,58% |

| Реальный ВВП США | 45,77% | 20,6% | - | |

| Реальный мировой ВВП | 50,15% | 34,21% | - | |

| Индекс потребительских цен (CPI) | 36,61% | 22,40% | 0% | |

| Рост в год | Денежная база ФРС | 5,27% | 12,5% | - |

| Реальный ВВП США | 3,19% | 1,57% | - | |

| Реальный мировой ВВП | 3,45% | 2,48% | - | |

| Индекс потребительских цен (CPI) | 2,63% | 1,70% | 0% |

К сожалению таблица не влезает на ваш экран. Попробуйте перевернуть телефон горизонтально или откройте страницу на десктопе.

Кстати, из таблицы видно, как замедлился экономический рост в мире и особенно в США. Почему-то многие думают, что мы живем в эпоху 4-й промышленной революции и прогресс ускоряется, хотя это уже 45 лет не так. Но это тема для другой статьи.

Я умышленно не привожу данные по ВВП в 2020 году, так как считаю, что делать оценки пока рано. Однако, мне кажется, мало кто будет оспаривать утверждение, что в целом направление было вниз, а не вверх.

Так куда же делась инфляция? Как получается так, что ФРС кратно увеличивает денежную массу, но при этом мы не видим инфляции доллара на уровне 8-10% в год? И самое главное — можно ли строить свои планы, предполагая, что будущее будет таким же как прошлое? ... И, кстати говоря, какое прошлое? Недавнее или чуть более отдаленное?

Чтобы продолжать поиск ответа на этот вопрос, нам придется (еще больше) углубиться в теорию.

Что такое М0, денежная база, М1 и почему это важно

Итак, что такое денежная масса? Самый очевидный ответ − это физические монеты и банкноты в обращении. Однако такое видение уже давно не является удовлетворительным, поскольку большая часть денег в современном мире не имеет физического воплощения. Это нули и единицы в памяти серверов банков и платежных систем.

Так появляется агрегат М1 — сумма физических монет, купюр и счетов в банках. Иногда объём физических денег обозначают как М0, и тогда получается, что М1 — это М0 плюс счета в банках.

Важной особенностью агрегата М1 является то, что в его состав включены только транзакционные счета. То есть такие счета, по которым нет никаких ограничений на движение денег: изъятия и пополнения в любых объемах. Мы еще вернемся к этой очень важной особенности позже.

Пришла пора поговорить о краеугольном камне современного мироустройства — банковской системе с частичным резервированием вкладов.

Что такое частичное резервирование вкладов? Это когда банк имеет право пользоваться деньгами своих клиентов по собственному усмотрению. Часть средств в таком случае требуется оставить в качестве резерва, а вот остальные вполне можно раздать в качестве кредитов всем желающим.

Предположим, центробанк некоторой вымышленной страны эмитировал одну физическую банкноту в 100 талеров и положил ее на счет в одном из коммерческих банков. Других денег в системе нет, таким образом денежная масса М0=100 талеров.

Одновременно предположим, что законы требуют резервировать 10% от объёмов вкладов. Тогда банк, получивший первичные 100 талеров, имеет право отложить 10 талеров в резерв, а остальные 90 выдать в виде кредитов всем желающим.

Что будет дальше? А дальше, так или иначе, эти деньги придут обратно в банк! Допустим, банк выдал все 90 талеров в виде ипотечного кредита. Заёмщик, получив деньги, купил квартиру, то есть перечислил деньги застройщику, и теперь они попали на банковский счет застройщика. Объем денег на счетах банка увеличился на 90 талеров и теперь банк может отложить новый резерв в размере 9 талеров и выдать новый кредит в размере 81 талер. И так бесконечно.

В этом примере предполагалось, что есть только один банк, но рассуждения не меняются, если их много. Тогда вся банковская система образует как бы один обобщенный банк.

Сколько кредитов может быть создано таким образом? Ответ — единица, деленная на требования по резервированию. То есть если требование по резервированию 10%, то на каждые 100 талеров можно в итоге выдать 900 талеров кредитов. Если резерв 5%, то 1900. Если создание резервов не требуется, то теоретически кредиты можно наращивать бесконечно.

Таким образом, в банковской системе с частичным резервированием государство по факту делегирует право на эмиссию денег частным банкам. В итоге, если все участники рынка просуммируют количество денег у них на счетах, то получится агрегат М1, и эта сумма может быть гораздо больше, чем первичные 100 талеров, которые изначально выпустил центробанк.

Например, как уже писалось выше, при резервном требовании 10% денежная масса М1 может быть в 10 раз больше, чем М0.

Напомню, что сейчас, когда мы говорим об остатках на счетах, речь идет о транзакционных счетах, то есть о таких счетах, которые допускают неограниченное изъятие денег в любой момент. Понятно, что если много клиентов банка решат вдруг получить свои средства в виде наличных, то у банка просто не хватит резервов, чтобы их выплатить. Наступит кризис ликвидности.

Так в примере выше физически существует только 100 талеров, которые лежат в резерве банка, а в обращении находится в 10 раз больше — 1000 талеров.

В этом случае центробанк может оперативно допечатать денег и предоставить дополнительные резервы коммерческому банку, чтобы тот раздал их клиентам. Со временем вкладчики успокоятся и вернут деньги обратно на счета. Тогда пострадавший банк вернет резервы обратно центробанку, а тот их погасит. То есть напечатанные для преодоления кризиса деньги перестанут существовать и всё вернется в норму. В теории, конечно.

В нашем примере центробанк изначально эмитировал физические наличные, но понятно, что в 21 веке в этом нет необходимости. Всё можно делать в цифровом виде. То есть зачем перемещать какие-то бумаги между хранилищами, если можно просто увеличить учетное значение резервов банка. Эта операция будет иметь тот же эффект, как открытие центробанком нового депозита в примере выше, но экономится бумага.

Таким образом мы приходим к понятию денежной базы, которая определяется как все физические деньги в обращении (то есть М0) плюс резервы банков. Ее часто обозначают H от выражения High Power — высокая мощность. Это именно тот агрегат, который управляется центробанком напрямую.

Почему он называется деньгами высокой мощности? Потому что когда центробанк увеличивает резервы коммерческих банков, они получают возможность выдать кредитов, то есть эмитировать своих, банковских денег, гораздо больше, чем они получили денежной базы.

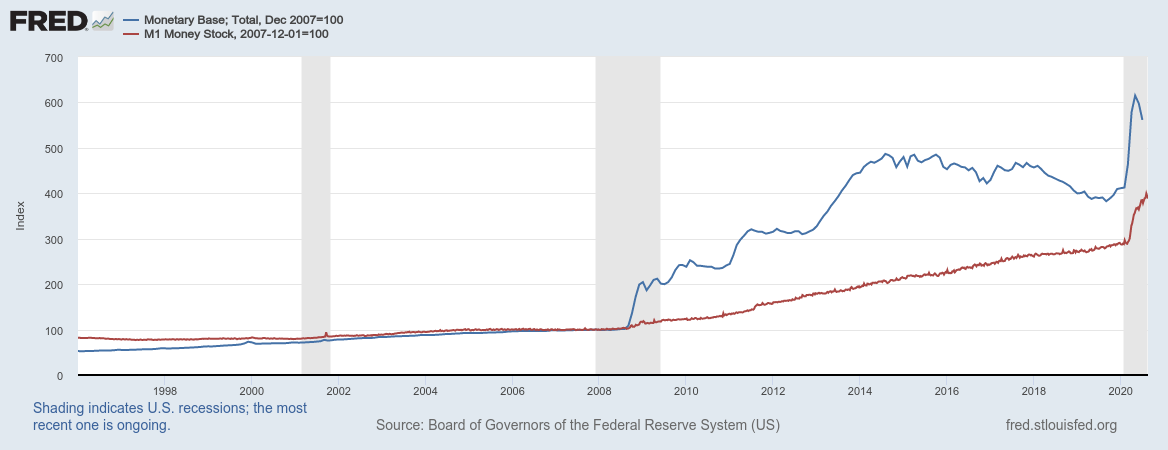

Выше мы уже несколько раз смотрели на то, что происходит в США с денежной базой, теперь самое время посмотреть на H совместно с М1.

Куда делись разрывы денежных бомб? Их больше нет. Вместо невероятных скачков, мы теперь видим небольшой излом. Ну и скачок в 2020, но об этом позже.

Что же произошло в 2008 году? Банковская система как будто переключила передачу вниз, с пятой на первую, так что ФРС жмет на газ, мотор (печатный станок) ревет, а скорость, как у пешехода.

Дело вот в чём. Как уже писалось выше, при резервных требованиях, скажем, 10% банк может на каждые 100 долларов резервов выдать до 900 долларов кредитов. Но ключевое слово — может. Если банк может, это еще не значит, что он будет.

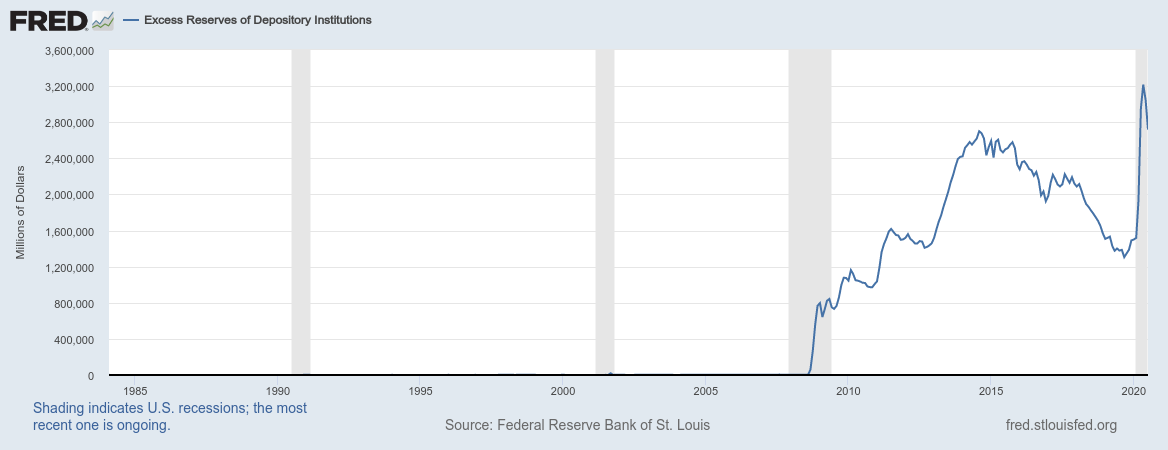

Действительно, ограничение на резервы действует снизу, но оно не запрещает банкам иметь резервы выше, чем требуется по закону. Такие резервы называются избыточными. Что мы видим по этому показателю?

После 2008 года избыточные резервы кредитных организаций США оторвались от земли и вышли в космос. Я специально привожу график с 1985 года (сколько есть данных у FRED), чтобы показать — такого не было... как минимум давно. Может быть никогда.

Вот они триллионы, “напечатанные” ФРС, — лежат в хранилищах банков.

Что такое денежная масса М2

До этого мы рассматривали только транзакционные счета, то есть такие, по которым нет никаких ограничений на пополнение и снятие. Но ведь есть еще срочные депозиты. Зачастую их можно снять раньше времени с минимальными штрафами, так что, собственно, чем они отличаются от денег? Почти ничем.

Так появляется агрегат М2 — сумма физических монет, купюр, транзакционых счетов и срочных депозитов.

Что же происходило с агрегатом М2 в последнее время?

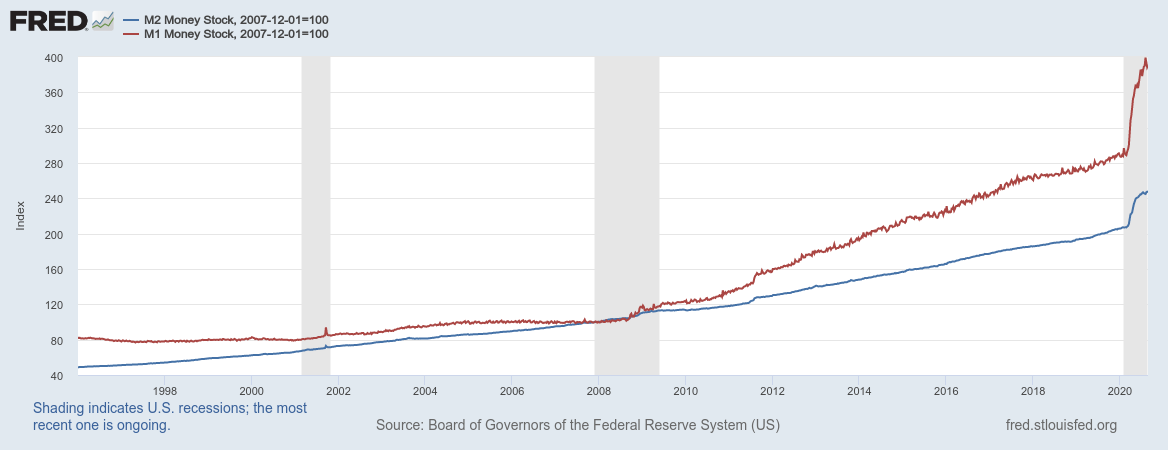

Рост денежной массы М2 был еще более плавным и медленным, чем М1. Если у М1 можно увидеть излом в 2008 году, то у М2 нет даже этого. Линия очень близка к прямой. Достигается это за счет того, что с 2008 года деньги переходили со срочных депозитов на транзакционные счета. Действительно, какой смысл иметь депозит с нулевой ставкой? Можно с тем же успехом просто держать деньги.

Зачем нам нужен М2? Дело в том, что есть основания полагать, что именно этот агрегат больше всего соответствует современному пониманию денег, и поэтому наиболее тесно связан и инфляцией.

Что получается в цифрах? За 12 лет, с 2008 по 2019 год включительно, агрегат М2 вырос на 105,8% против роста на 187,1% у агрегата М1 и роста на 311% у денежной базы.

То есть несмотря на печать денег ФРС денежная масса М1 растет гораздо медленнее, а М2 растет еще медленнее. Связано это с тем, что напечатанные деньги остаются в банковских резервах.

Думаю, по графику агрегата М2 видно, почему я полагаю, что в этот раз история может пойти немного по-другому. Дело в том, что можно видеть явный всплеск денежной массы в 2020 году. Раньше такого не было. Величина этого выступа составляет на начало сентября +19,8%, и есть основания полагать, что это увеличение денежной массы может вызвать как минимум однократный инфляционный импульс.

По цифрам видно, что речь конечно идет не о гиперинфляции. Но тем не менее на фоне очень спокойной инфляционной картины прошлых лет даже один год 10% долларовой инфляции будет шоком.

Так что защита от инфляции — это дело вовсе не бессмысленное.

Инфляция больше, чем просто монетарный феномен

И всё-таки даже в графике М2 остается несоответствие. Еще раз посмотрим на цифры, с 2008 по 2019 года. Денежная масса М2 выросла на 106%, при этом реальный мировой ВВП за тот же период вырос на 34%, а индекс потребительских цен вырос на 22,4%. Если снова прикинуть, что инфляция — это примерно рост денежной массы минус рост ВВП, то получается, что инфляция должна была бы быть на уровне 72% за весь период, или порядка 4,6% в год. Куда пропало еще 2,9% в год?

Я понимаю, что выражаю несогласие с точкой зрения Милтона Фридмана, нобелевского лауреата по экономике, однако позволю себе предположить, что инфляция — это не только монетарный феномен.

Для развития инфляции большое значение имеют ожидания. Так, например, если множество трейдеров уверено, что курс некоторой валюты упадет, то он упадет. Просто потому, что они все начнут совершать сделки по продаже, которые начнут давить на курс, что, в свою очередь, будет еще больше подтверждать их точку зрения. В итоге получается самоподдерживающийся и самоускоряющийся процесс.

Также и с инфляцией. Если критическая масса экономических агентов начинает ожидать инфляции, то это само по себе может вызвать инфляцию, поскольку они будут встраивать свои ожидания во все сделки, что, в свою очередь, будет влиять на инфляцию.

То же теоретически может действовать и в обратную сторону. Если на рынке сложился консенсус — прогноз, что ожидается дефляция, то само это ожидание может тянуть инфляцию вниз, даже при росте денежной массы.

Может ли эта денежная плотина в какой-то момент прорваться? Не знаю. Сложно сказать. Но из хороших новостей то, что денег там гораздо меньше, чем кажется. То есть ни о какой гиперинфляции речи не идет. Хотя это, конечно, зависит от дальнейшей политики ФРС.

До 2020 года самое мощное QE было в 2011 году, и тогда Федеральный резерв выкупал с рынка облигаций на 75 миллиардов долларов в месяц. В марте 2020 года ФРС тоже выкупала облигации со скоростью 75 миллиардов долларов, но теперь уже в день. Что будет в следующий раз? 75 миллиардов в час?

Выводы

- Стоит помнить об угрозе инфляции — она абсолютно реальна.

- Не надо считать, что крупная позиция в наличных является безрисковой. Ей присущи 2 риска: риск инфляции и риск упущенной выгоды.

- ФРС действительно очень увлекается печатью денег, однако очень существенная часть не доходит до рынка, так как скапливается на избыточных резервах банков.

- Тем не менее, если посмотреть на те деньги, которые всё же влились в агрегат М2, всё равно возникает несоответствие между денежной массой и инфляцией. Хотя уже далеко не такое большое, как между денежной базой и инфляцией. Причина этой нестыковки до конца не известна.