soxic6

soxic6

Почему оптимальный инвестиционный портфель зависит от горизонта инвестирования

Широко известен тот факт, что оптимальное распределение активов в инвестиционном портфеле зависит от вашего горизонта инвестирования. В этой статье я постараюсь рассмотреть этот аспект более подробно. Также я постараюсь ответить на вопрос, почему мало кому подходит портфель, состоящий только из индекса акций.

Итак, приступим. Предположим, что мы рассматриваем оптимальное размещение суммы в 100 тысяч долларов. Начнем с самого простого варианта, просто инвестировать всё в один единственный фонд акций всего фондового рынка США.

Попробуем смоделировать поведение такого портфеля в будущем при помощи моего любимого метода Монте-Карло. Результат показан на рисунке (моделирование на 15 лет).

Желтая линия посередине — это базовый сценарий или центральная тенденция. Если бы доходность на фондовом рынке была гарантированной, то наш портфель рос бы четко по этой линии. Ее не сложно посчитать без всяких сложных программ. Сумма просто каждый год увеличивается на 10,4 %, как депозит в банке.

Откуда взялось именно 10,4%? Ну это, конечно, вопрос непростой. Даже очень непростой. Вообще это средняя годовая доходность американского фондового рынка с 1987 по 2019 год (средняя геометрическая).

Ахиллесова пята метода в том, что мы предполагаем, что будущее будет практически идентично прошлому, а это может оказаться не так. Тем не менее, на мой взгляд, несовершенный план —это лучше, чем полное его отсутствие. Важно понимать ограничения моделирования и не впадать в крайности. То есть не надо считать, что результат расчета — это справка из небесной канцелярии (одна крайность). Или наоборот, предполагать, что вообще ничего на свете нельзя сказать определенно и весь мир это полностью непредсказуемый бардак (другая крайность).

Отмечу, что взятый за базу период (с 1987 по 2019 года) включает в себя как минимум 2 серьезных кризиса: коллапс доткомов в 2000 году и мировой кризис 2008 года. Также он включает в себя периоды сильного рыночного позитива, в 90-х и 10-х годах. Так что, на мой взгляд, является вполне репрезентативным.

Но вернемся к результату нашего расчета. Центральная тенденция делит возможные сценарии будущего пополам, на оптимистичные и пессимистичные. Есть вероятность 50%, что итог будет лучше, чем в базовом сценарии, и вероятность 50%, что итог будет хуже.

Самая верхняя фиолетовая линия — это наиболее оптимистичный вариант. Вероятность того, что будет еще лучше, менее 10%. Синяя линия внизу — это, наоборот, наиболее пессимистичный взгляд. Вероятность того, что будет еще хуже, тоже 10%.

Соответственно, ожидается, что портфель будет находиться в диапазоне между самой верхней и самой нижней линией с вероятностью 80% (если точно 81%). Также на рисунке показаны линии, соответствующие вероятностям 25% и 75% (красная и зеленая). Портфель будет находится между ними с вероятностью примерно 50% (если точнее, то 56,25%).

Почему портфель 100% в индексе не подходит большинству инвесторов

Аналогичную картинку можно построить для любого портфеля. Построим такие же модели еще для 2 вариантов размещения:

- 100% в индексе облигаций инвестиционного класса США,

- портфель 50х50 — половина в индексе акций, половина в индексе облигаций.

Эти же варианты заложены в мой вероятностный калькулятор. Так что, если есть желание, можете поэкспериментировать с ними самостоятельно.

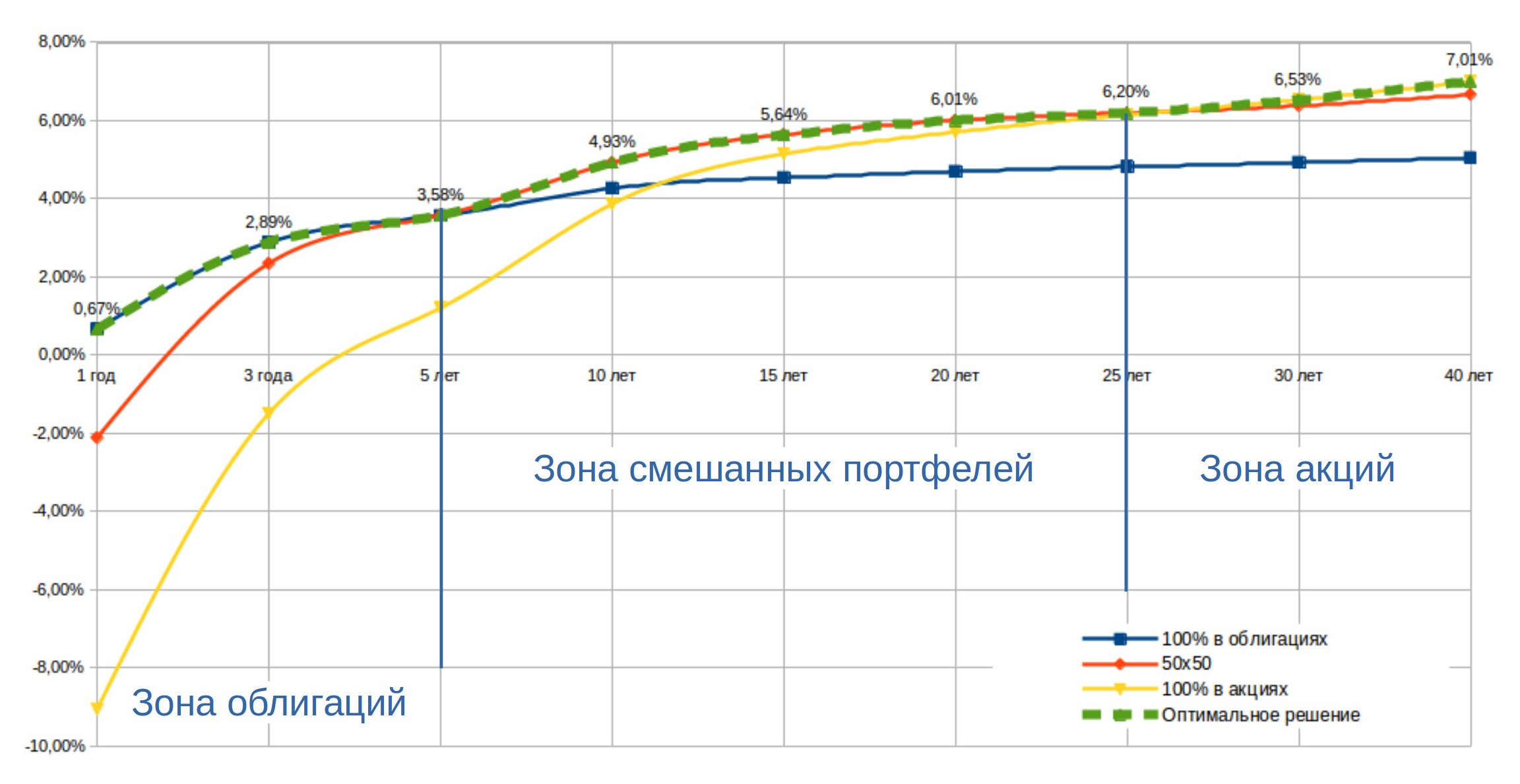

Теперь посмотрим на негативные сценарии развития событий во всех трех вариантах. На картинке ниже показаны ожидаемые пессимистичные (вероятность 10% и менее) доходности трех портфелей в зависимости от горизонта событий.

Можно видеть, что кривые пересекаются, и по точкам пересечения выделить 3 зоны:

- Зона облигаций: от начала и примерно до 5 лет. В этой зоне облигации гораздо менее рискованны, чем только индекс акций или портфель 50х50, особенно это видно в первый год.

- Зона смешанных портфелей: примерно от 5 до 25 лет. В этой зоне вперед выходит портфель 50х50. Связано это с тем, что более высокая ожидаемая доходность начинает перевешивать риски, и получается, что выгоднее держать более рисковые активы, даже в пессимистичном сценарии.

- Зона акций: начинается примерно с горизонта в 25 лет. Начиная с этого момента доходность индекса акций перевешивает риски и становится выгоднее держать портфель, состоящий только из одного индексного фонда.

Интервал посередине условно назван Зоной смешанных портфелей, потому что если бы мы смоделировали другие возможные варианты состава портфелей (а не только 50х50), то мы получили бы больше пересекающихся графиков и разбили бы эту зону на большое количество маленьких подынтервалов.

То есть еще раз: в интервале от 5 до 25 лет портфель типа 100% в индексе не является оптимальным. Точнее он, конечно, предполагает самую высокую ожидаемую доходность, но сама эта доходность наиболее волатильна, поэтому если смотреть не только на доходность, но еще и на риски, то преимуществом обладают портфели, составленные из нескольких активов. Оптимальное соотношение между этими активами также зависит от горизонта инвестирования.

Выше мы рассмотрели доходность портфеля по пессимистичному сценарию, но это один из многих критериев выбора оптимальной структуры.

Не забываем о риске просадки

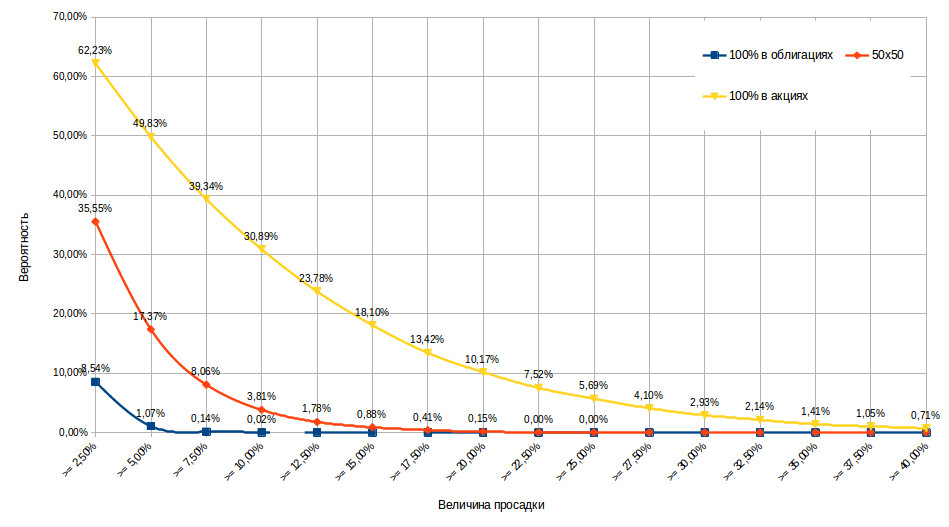

На рисунке ниже показано еще одно различие между портфелями, а именно возможная просадка при горизонте инвестирования 10 лет.

Можно видеть, что, например, просадка 10% и более для портфеля, состоящего только из индексного фонда, случится с вероятностью 31%. Вероятность аналогичной просадки для портфеля 50х50 почти в 10 раз ниже и составляет 3,81%.

Также сложно не заметить совершенно разный наклон графиков. Так для портфеля 50х50 просадка более 22,5% почти нереальна, а для портфеля 100% в индексе даже 40 и более процентов не предел. И это всё без толстых хвостов.

То есть тут в моделировании использовалось нормальное распределение, с тонкими хвостами. Есть основания полагать, что в реальном мире вероятность крайних событий, таких как экстремальные просадки, может оказаться существенно выше, чем предсказано.

Я обычно отбрасываю крайние 10%, как сверху, так и снизу, в этой области модели слишком неточны.

Выводы:

- Инвестирование только в индекс подходит далеко не всем, вряд ли это хорошая идея, если ваш инвестиционный горизонт меньше 25 лет.

- В интервале до 5 лет лучше ориентироваться на консервативные инструменты с гарантированной доходностью.

- В наиболее распространенном диапазоне, от 5 до 25 лет, существует много оптимальных решений, в зависимости от конкретного значения срока инвестирования и от многих других факторов.